Az amerikai részvénypiac újabb történelmi csúcsának fényében érdemes górcső alá venni a jelenlegi helyzetet. Az erős gazdasági mutatók és a javuló infláció indokolttá teszi az elmúlt időszak emelkedését, azonban értékeltségek kezdenek feszítetté válni. Az alábbiakban az elmúlt hónap legérdekesebb grafikonjain keresztül elemezzük a helyzetet.

Makrogazdaság

Az erős munkaerőpiac szerintünk fenn fogja tartani a gazdasági növekedést, miközben a munkaerőpiacon a kereslet-kínálat egyensúlyba kerülése segít majd az inflációs nyomást enyhíteni.

ERŐS FOGLALKOZTATOTTSÁG

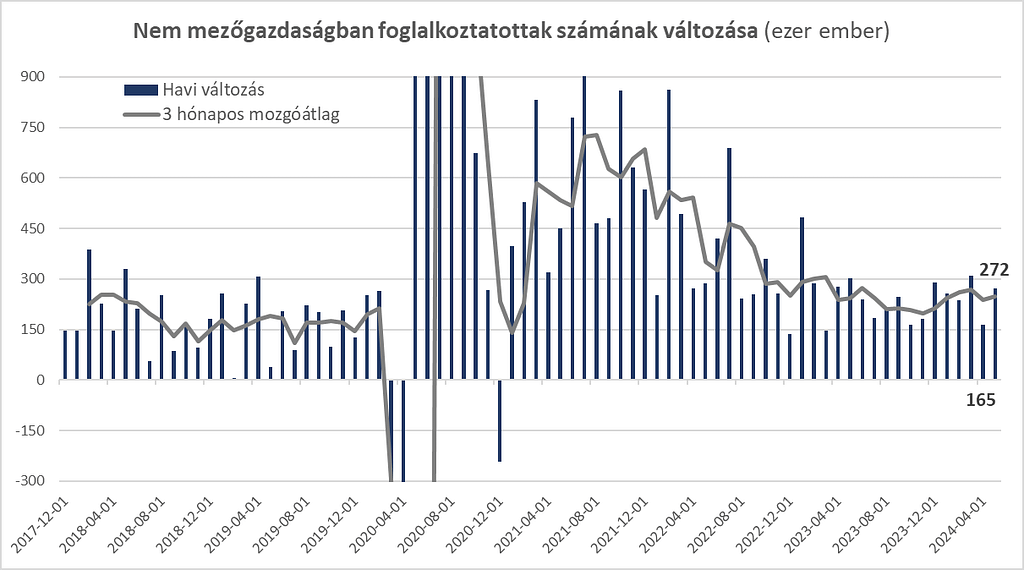

Az amerikai gazdaság továbbra is rendkívül erős: az elmúlt egy évben havi 200-300 ezer új munkahely jött létre, ami fenntartja a jövedelmeket és így a keresletet is. Ugyan a munkahelyteremtés üteme folyamatosan csökkent, az elmúlt három hónap átlaga még mindig 214 ezer (lásd szürke vonal), ami meghaladja a COVID előtt 180-200 ezres átlagot:

(A nagyon extrém millió feletti kilengések az átláthatóság kedvéért le lettek vágva a grafikonról)

Forrás: Federal Reserve of St. Louis adatok alapján, MFC Equity, 2024. június

JAVULÓ KERESLET-KÍNÁLAT A MUNKAERŐPIACON

Ugyan az erős foglalkoztatottság alapvetően inflációs hatású, jó hír viszont, hogy pár mutató alapján a munkaerőpiac is normalizálódott már és közel egyensúlyba is került. Például a meghirdetett állások száma rohamosan csökken (korábban 12 millió felett csúcsosodott, míg mostanra ez 8 millióra csökkent), amit ha a munkaerőpiac méretére vetítünk (lásd százalékos érték, kék vonal), akkor ez már alig magasabb mint a 2019-es érték. Sőt, a cégek kevesebb embert szándékoznak felvenni a közel jövőben (lásd piros vonal), ami jellemzően vezeti az előbbi mutatót, így az arány várhatólag még inkább javulni fog.

ENYHÜLŐ BÉRNYOMÁS

Tehát ha egy munkavállalóra megint annyi betöltetlen állás jut, mint korábban átlagosan, akkor a cégeknek nem kell extrém fizetéseket ajánlaniuk, és így a bérnyomás is enyhül majd. Tekintve, hogy a bérek az infláció egyik legfontosabb mozgatórugója, az enyhülés már ott is felfedezhető: a májusi maginfláció hónap/hónap alapon (sötét kék oszlop) csupán 0,08 százalékot emelkedett, ami 3,5 éves mélypont. Így az év/év alapú maginfláció is 2,6 százalék alá csökkent (szürke vonal), egészen megközelítve a jegybank 2 százalékos inflációs célját:

Forrás: Federal Reserve of St. Louis adatok alapján, MFC Equity, 2024. június

SZIGORÚ JEGYBANK

A célt megközelítő infláció pedig lehetővé fogja tenni, hogy az amerikai jegybank vágjon a kamatokon. Azonban ahogy Jerome Powell jegybankelnök kihangsúlyozta a júniusi kamatdöntőülés során, jóval több ilyen értéket szeretnének látni, hogy megbizonyosodjanak az infláció normalizálódásáról, főleg miután év elején volt egy-két kiugró inflációs érték. Ennek eredményeképpen pedig a döntéshozók jelenleg úgy vélik, hogy az évvégig csak egy kamatvágás lesz, szemben a márciusi becslésükkel, amikor még kettőt vizionáltak. (Lásd, az úgy nevezett „dot plot” ábrát, amin minden pont egy-egy döntéshozó véleményét mutatja; a világos kék pontok a márciusi állapotot, a sötét kékek a júniusit tükrözi. Jól látszik, hogy a 2024-es és a 2025-ös évre vonatkozó becslések is feljebb csúsztak júniusra.)

FUNDAMENTUMOK

Habár a magas kamatkörnyezet nem kedvez a részvényeknek, a profitnövekedés alapján indokolt az S&P500 rally-ja.

Kitolódott kamatcsökkentés

Ennek hatására pedig a piac is átárazta a kamatcsökkentést: év elején még 160 bázispontnyi csökkentést vártak idénre, mostanra ez pedig lecsökkent csupán ~45 bázispontra, tehát nagyjából két darab 25 bázispontos csökkentésre:

MESTERSÉGES INTELLIGENCIA VEZÉRELT NÖVEKEDÉS

Ez elméletben rontja az értékeltségeket, hiszen magasabb a diszkont ráta. Ennek ellenére a tőzsde mégis új csúcsokat dönt, amit több piaci elemző a mesterséges intelligencia (MI vagy AI) térnyerésének tulajdonít. Nevezetesen, a mesterséges intelligencia várhatóan növeli majd a produktivitást, ami miatt gyorsabban nő majd a GDP, és emiatt a vállalati profit is. A lentebbi grafikon a hosszútávú profitnövekedési becslést mutatja: a múltban az átlag valahol 13-15 százalék körül húzódott, míg a válságok során ez lecsökkent ~10 százalékra (2000-es évek dotcom lufijának kipukkadásakor, a 2008-as válság után, a COVID után, az egy évvel ezelőtti az inflációs sokk hatására), míg időről időre pedig megugrott akár 20 százalékos szintekre is:

Tehát elméletben a mostani rally megalapozott, hiszen a gyorsabb profitnövekedés mellett a drágább értékeltség is indokolt. (Azonban a múltbeli tapasztalatok alapján a 20 százalék körüli becslések inkább eufórikusnak bizonyultak.) A jobb növekedési kilátások hatására pedig az év eleji átlag 5000-5200-as S&P500 célár mostanra felkúszott átlag 5400-5600-ra:

LASSULÓ MAGNIFICENT 7, GYORSULÓ 493 CÉG

Ami viszont érdekes, hogy továbbra is az úgynevezett Magnificent 7 hajtja az indexet és a magasabb várakozásokat. Április elseje óta 1,8 százalékkal magasabb profitnövekedést várnak a 7 legnagyobb cégre az évvégéig, míg a többi 493 cégre 0,2 százalékkal kisebbet. Ezen felül az energia, közmű, kommunikációs szektorokra is magasabb növekedést várnak, míg az ipari, egészségügyi cégekre és az állandó fogyasztási cikkek gyártóira is kisebbet:

Ugyan jelenleg még a Magnificent 7 profitnövekedése hajtja az indexet, ez várhatólag az évvégére kiegyensúlyozottabb lesz: a kék oszlopok mutatják, hogy 2023-ban és 2024-ben is a Magnificent 7 profitjai körülbelül 30 százalékkal növekednek, míg a többi cégeké (sárgás oszlopok) 2023-ban 4 százalékkal csökkentek, 2024-ben pedig várhatólag csak 8 százalékkal fognak nőni. Viszont a grafikon jobb oldalán (szürkésebb háttér előtt) negyedéves lebontásban az látszik, hogy a Magnificent 7 profitnövekedése év/év alapon 17 százalékra csökken, a többi cégé pedig 19 százalékra gyorsul:

A folytatásban elemezni fogjuk az értékeltségeket és a technikai faktorokat, ami alapján továbbra is vonzónak tartjuk az amerikai részvénypiacot, azonban csak szerényebb hozamokat várunk a feszített értékeltségek miatt.