Az európai autógyártók az elmúlt évtizedekben számos kihívással szembesültek, azonban a jelenlegi helyzet több szempontból is egyedülálló. Az iparágat egyszerre terhelik az elektromobilitásra való átállás költségei, vámháborúk, szigorodó környezetvédelmi előírások, valamint minden korábbinál erősebb verseny a távolkeleti gyártókkal. Mindez egy olyan időszakban, amikor a világ legfontosabb autópiaca, Kína, már nem biztosítja azt a stabil növekedést és jövedelmezőséget, amelyre a német prémiumgyártók hosszú éveken keresztül építhettek.

Kína már nem ugyanaz a piac, mint néhány éve.

Hosszú időn keresztül Kína jelentette a globális autóipar növekedési motorját. A prémium európai márkák számára különösen fontos piac volt: a BMW, a Mercedes-Benz és a Volkswagen-csoport adózás előtti eredményének közel egyharmada származott innen.

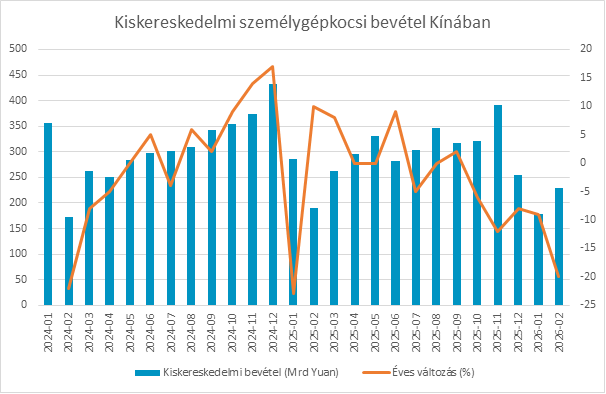

Mára azonban a piac érettebb szakaszba lépett. Bár az elektromos járművek iránti kereslet továbbra is növekszik, ennek üteme lassul, miközben az állami támogatások fokozatos kivezetése és a rendkívül intenzív árverseny egyre nagyobb nyomást helyez a gyártókra. A Bloomberg Intelligence elemzése szerint 2026-ban a kínai újenergia-autók (NEV) piacának növekedését már szinte teljes egészében az export hajthatja, míg a belföldi kereslet stagnálhat.

A probléma azonban elsősorban nem a piac mérete, hanem annak szerkezete.

Megváltozott a kínai fogyasztó.

Az elmúlt évek egyik legjelentősebb változása, hogy a kínai vásárlók szemében a prémium kategória fogalma átalakult.

Korábban a német márkák státuszszimbólumnak számítottak, különösen a belső égésű motorral szerelt modellek esetében. Az elektromos autók világában azonban már nem kizárólag a márkanév számít. A vásárlók egyre inkább a szoftveres képességeket, a fedélzeti technológiát, a vezetéstámogató rendszereket, a töltési sebességet és az ár-érték arányt helyezik előtérbe.

Ebben a környezetben a kínai gyártók jelentős előnyre tettek szert. A BYD, a Geely, a Xiaomi vagy éppen a Li Auto olyan technológiai színvonalat kínál, amely sok esetben felveszi a versenyt a nyugati prémiumgyártókkal, miközben áraik lényegesen kedvezőbbek. A belső égésű motorok kivezetésének folyamata továbbá megfosztja a németeket a legnagyobb előnyüktől: a fejlett motortechnológiától; és hasonló szintre helyezi őket a relatív új elektromos világban, ahol már nem feltétlenül ők a legfejlettebbek. A BYD ráadásul rendkívül magas fokú vertikális integrációval rendelkezik, amely lehetővé teszi számára a költségek hatékony kontrollját és az agresszív árképzést, amely növekvő prioritás a vásárlók körében.

A német autógyártók számára egyre nagyobb a tét.

A strukturális változás pénzügyi hatása már most is jól látható.

A Bloomberg Intelligence becslése szerint a BMW, a Mercedes-Benz és a Volkswagen-csoport együttesen mintegy 8,5 milliárd euró kínai profitot veszíthet el 2021 és 2026 között. Ennek következtében Kína részesedése a vállalatok adózás előtti eredményéből a korábbi mintegy egyharmadról mindössze 7–14%-ra csökkenhet.

A grafikonon látható a BMW példája, mely kiválóan ábrázolja a piac körülményeit. A márka kínai eladásai 2024-ben jelentős mértékben csökkenni kezdtek, 2025-re pedig még nagyobbá vált a régiós piaci verseny hatása a márka eladásaira. Míg 2023-ban 900 ezer autót sikerült értékesíteni, 2024-re ez visszaesett 830 ezerre, 2025-ben pedig 150 ezerrel tovább zuhant 680 ezer árusított kocsira. Ez a negatív trend meredekebb, mint a COVID-19 járvány utáni visszaesés.

A Porsche helyzete különösen jól szemlélteti a változást. A vállalat kínai értékesítése a Bloomberg Intelligence várakozásai szerint közel 70%-kal maradhat el a 2022-es csúcstól, ami rávilágít arra, hogy még a legerősebb prémium márkák sem tudják kivonni magukat a piaci átalakulás hatásai alól.

A BMW nemrégiben szintén lefelé módosította eredményvárakozásait, miközben a kínai árverseny és a gyengébb kereslet egyaránt nyomást gyakorol a profitabilitásra. A vállalat ugyan továbbra is bíztató pénzügyi stabilitással rendelkezik, azonban a korábban megszokott nyereségesség fenntartása egyre nehezebbé válik.

A válasz: lokalizáció és technológiai felzárkózás

A német gyártók felismerték, hogy a korábbi üzleti modell már nem működik.

A Volkswagen ennek jegyében indította el “In China, for China” stratégiáját a gyártási kapacitás csökkentése mellett, amelynek lényege, hogy a kínai piacra szánt modelleket helyi fejlesztéssel, kínai partnerekkel együttműködve készítik. Az új platformok rövidebb fejlesztési időt, alacsonyabb költségeket és a helyi fogyasztói igényekhez jobban igazodó technológiát kínálnak.

A BMW az új Neue Klasse platformtól várja az eladások növekedését, gyártási költségek csökkenését és profitabilitás javulását. Az új, Debrecenben gyártott, iX3 elektromos terepjáró már rendelkezik a technológiával, mely növeli a hatékonyságot és javítja a vezetési élményt; ez a márka szerint óriási keresletet eredményezett a modell esetében. Az újonnan megjelent i3 elektromos szedánban is megtalálható, amelyre a gyártó, a nagy érdeklődésre hivatkozva a vártnál hamarabb megnyitotta az előrendelést.

A Mercedes-Benz pedig egyre nagyobb hangsúlyt helyez saját szoftverplatformjára, a mesterséges intelligenciát alkalmazó MB.OS-re, a technológiai fejlődésre, többek között az Nvidia partnerség segítségével, illetve a 3-as szintű autonóm vezetési technológiák fejlesztésére. Kaliforniában már elfogadták az S osztály és EQS modellek kéz-nélküli, útra figyelést nem igénylő önvezetési rendszert, ami egy jelentős előrelépésnek számít, hiszen lehetővé teszi, hogy a sofőr is nézzen tartalmakat a gigantikus Hyperscreen kijelzőn. Az opciós listán előreláthatólag 5 950 euróba fog kerülni, ezáltal valószínűleg veszteséges a gyártó számára a Luminar Lidar és egyéb szükséges szenzorok beépítése miatt. A márka továbbá a jövőben igyekszik a magasabb árfekvésű, 100 000 euró listaár fölötti, modellek eladását nyomatékosítani a kedvezőbb marginok és kisebb árverseny miatt.

Mindhárom vállalat esetében közös cél a magasabb hozzáadott értékű modellek arányának növelése, valamint a költségstruktúra átalakítása, azonban ezt különböző módokon igyekeznek megvalósítani.

Befektetői szempontból mit jelent mindez?

Az európai autóipar rövid távon továbbra is jelentős nyomás alatt maradhat. A vámok, az elektromos átállás költségei, valamint a kínai verseny egyaránt rontják a profitabilitást, miközben a korábban kiemelkedően jövedelmező kínai piac már nem biztosítja ugyanazt a növekedési potenciált.

Ugyanakkor éppen ezek a kihívások vezettek oda, hogy az európai autógyártók értékeltsége történelmi összevetésben rendkívül alacsony szintekre került. A piacok jelenleg jelentős bizonytalanságot áraznak, miközben azok a vállalatok, amelyek sikeresen alkalmazkodnak az új piaci környezethez – legyen szó költségcsökkentésről, technológiai fejlesztésekről vagy a kínai stratégiájuk újragondolásáról –, hosszabb távon ismét vonzó megtérülést kínálhatnak. Kérdés azonban ennek időtávlata.

Az autóipar következő évtizedének nyerteseit várhatóan már nem kizárólag a legerősebb márkanév vagy a legnagyobb gyártási volumen határozza meg. Inkább azok a vállalatok kerülhetnek előnybe, amelyek képesek ötvözni a hagyományos mérnöki kiválóságot a szoftveres innovációval, a költséghatékonysággal és a helyi piacok igényeihez való gyors alkalmazkodással. Az európai autóipar számára ez egy olyan strukturális átalakulás, amely hosszú évekre meghatározhatja a szektor versenyképességét és befektetési kilátásait.