Somfai Fábián kollégám részletesen bemutatta az előző bejegyzéseiben az amerikai részvényekről alkotott véleményünket, én kiterjeszteném elemzésünket az amerikai és magyar kötvénypiacra, illetve az európai és régiós részvénypiacokra.

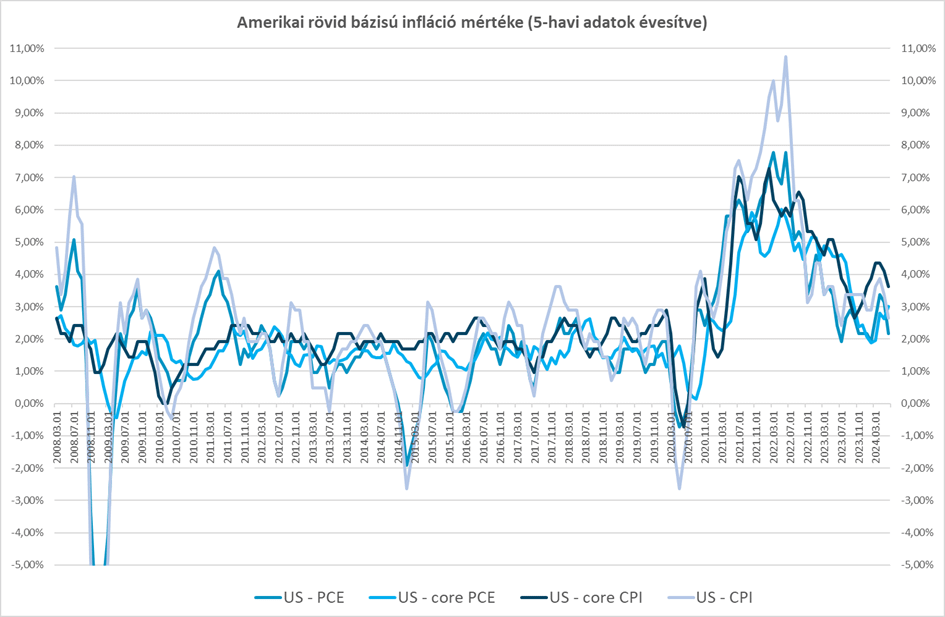

A globális dezinflációs folyamatok véleményük szerint jól haladnak, és egyelőre nem látjuk jelét az infláció ismételt jelentős felfutásának. Amennyiben az amerikai 5 hónapos inflációt évesítjük, akkor továbbra is lefele mutató trendet fedezhetünk fel az árak növekedési ütemét tekintve, ami mindenképpen pozitív mind a kötvények, mind a részvények szempontjából.

Forrás: Bloomberg, Equilor Alapkezelő

Érdemes azonban kicsit a felszín alá is nézni, és megvizsgálni, hogy pontosan milyen komponensekből áll össze az amerikai infláció. Meglepő módon azt láthatjuk, hogy a Fed által legkedveltebb PCE inflációs index értéke gyakorlatilag a szolgáltatások inflációjával egyezik meg. Ezért egyértelműen kijelenthető, hogy a jövőbeli jó kötvény és részvénypiaci teljesítmény kulcsa a szolgáltató szektor árazási viselkedésétől jelentős mértékben függ.

Forrás: Bloomberg

Ami a magyar rövid bázisú inflációt illeti, hasonló tendenciákat láthatunk, mint az Egyesült Államokban, azzal a kivétellel, hogy első ránézésre nagyon ijesztő a szolgáltatásárak évesített közel 14%-os növekedése. Véleményünk szerint ez a hatás nagyrészt a visszatekintő újra árazásoknak köszönhető, melyre remek példa a telekom cégek gyakorlata, melyek a tavalyi átlagos inflációt idén építették be a tarifáikba. Azt gondoljuk, hogy idén átlagosan 4% lehet az infláció Magyarországon, így jövőre ez a hatás lényegében eltűnhet a rendszerből.

Forrás: Bloomberg, Equilor Alapkezelő

Az Egyesült Államok jegybankja jelenleg főként a munkaerőpiac feszességével indokolja a kamatcsökkentések elindításának késlekedését. Azonban a gazdaság ezen területe is kezd hűlni, így a piac szeptemberre már majdnem biztosra vesz egy 25 bázispontos kamatcsökkentést, ami reálisnak is tűnik. A munkaerőpiaccal kapcsolatban még egy jellemző nehézség szokott felmerülni: nem lehet finoman csökkenteni a munkaerő iránti keresletet, hiszen a historikus tapasztalatok alapján a gazdaság ezen fontos szelete általában lavinaszerűen reagál.

Forrás: Wells Fargo

Talán az egyik legizgalmasabb kérdés, hogy merre mehetnek mindezek fényében az amerikai és magyar hosszú hozamok.

AMERIKAI HOSSZÚ HOZAMOK

Hozamcsökkenést támogató tényezők:

- Az USA hatalmas államadóssága (120+% a GDP-hez viszonyítva), melynek következtében pozitív reálkamat környezet nem tartható fenn hosszútávon.

- Infláció lecsengőben van, Covid okozta zavaroknak lényegében vége.

- Gyengül a munkaerőpiac.

- Atlanta Fed GDP NOW indikátora is csupán 1,55%-os gazdasági növekedést jelez előre az aktuális negyedévre.

A hozamemelkedés irányába mutatnak viszont a következők:

- Magas a költségvetési hiány (6% a GDP arányában), mely hosszútávon inflatórikus. Továbbá ebből a szempontból mindegy ki nyeri a választásokat, se a republikánusok, se a demokraták nem tűzték ki zászlójukra a költségvetési fegyelmet.

- A kötvényesek fellázadásának kockázata: kérdés meddig tűrik a kötvénybefektetők a költségvetési fegyelmezetlenséget, és mikor fognak heves eladásokkal, vagy a további vételek elmaradásával reagálni. Erre jó példa Liz Truss hatalomra kerülése az Egyesült Királyságban, akinek intézkedései hatására 2022 szeptemberében pár nap alatt 13%-ot esett a 10 éves kötvények értéke, és drámaian megnövekedtek a hozamok, amin az állam hitelhez tud jutni.

- Geopolitikai feszültségek miatt folyamatosan növekednek a hadikiadások, továbbá a negatív demográfiai folyamatok miatt tovább romolhat majd a büdzsé helyzete.

Összességében az ellentétesen mutató erők eredőjeként nincs egyértelmű view-nk az amerikai hosszú hozamok kapcsán, leginkább opportunisztikus jelenleg a hozzáállásunk, így a hirtelen hozamemelkedéseket inkább vételekre tervezzük kihasználni, a meredekebb hozamcsökkenéseket pedig eladásra.

MAGYAR HOSSZÚ HOZAMOK

Ami a magyar hosszú lejáratú kötvényeket illeti, hasonlóan összeírtuk a pró és kontra érveinket.

A hozamcsökkenést támogató tényezők:

- Magas az államadósság (73,5% a GDP arányában), a forint védelmében viszont elengedhetetlen a pozitív reálkamat tartása.

- Infláció lecsengőben van.

- Kedvezőek a folyófizetési mérleg adatok.

- Kissé gyengülő munkaerőpiac (4,3%-os munkanélküliségi ráta).

A hozamemelkedés irányába mutatnak viszont a következők:

- Politikai kockázat az ország EU-val való diplomáciai viszonya.

- Leminősítési kockázat a magas a költségvetési hiány miatt (tavaly: 6,7%, idén: 5-4,5%?), mely hosszútávon inflatórikus (itt számítunk kiigazításra).

- A forint körüli kockázatok a kötvénypiacot is lehúzhatják, főleg nemzetközi kockázatkerülési hullámok kibontakozása esetén.

- Geopolitikai feszültségek miatt növekvő hadi kiadások, negatív demográfiai folyamatok miatt tovább romló büdzsé.

Összességében a magyar kötvénypiachoz való hozzáállásunk opportunisztikus, hasonlóan az amerikaihoz. Véleményünk szerint az amerikai és magyar hosszú hozamok közötti különbség növekedhet, ami a magyar kockázati felár növekedéséhez vezethet. Az alábbi ábrán felülről lefelé sorrendben a magyar, lengyel, amerikai és német 10 éves kötvényhozamok láthatóak.

Forrás: Bloomberg

RÉSZVÉNYPIACI ÉRTÉKELTSÉGEK

A részvénypiaci értékeltségek szempontjából fontos a P/E ráta*, és a részvénypiacok kockázati felára**. Jelenleg a régiónkban a részvénypiacok P/E aránya alacsony, míg az amerikai piacról ez már nem mondható el. Az USA részvénypiaca historikusan drága, azonban a mesterséges intelligencia berobbanása miatt javulhatnak a növekedési kilátások, ami viszont az értékeltséget magasabban tarthatja.

A magyar részvénypiac a legalacsonyabban árazott, azonban ennek részben oka van, mivel gazdaságpolitikai kockázatok és a költségvetés elcsúszása miatt várható újabb vállalati különadók fenyegetik ezen cégeket. A lengyel részvénypiac az értékeltséget nézve a középmezőnyben helyezkedik el (P/E=8,3 átlag: 11,2, ERP: 6,4%), de a kormányváltás és ezáltal az uniós forrásokhoz való könnyebb hozzáférés támogatólag hathat erre a piacra.

*(árfolyam és idei várható eredmény hányadosa)

** az adott piac 10 éves állampapír hozama felett mekkora eredményhozamot kínál még a részvénypiac)

USA RÉSZVÉNYPIAC

Ami nagyon meglepő, hogy jelenleg semmiféle prémiumot nem kínál az Egyesült Államok részvénypiaca a 10 éves amerikai állampapír felett, amennyiben az eredményhozamát nézzük az S&P 500 indexnek. Ebből következően érdemes nagyon szelektívnek lenni ezen a piacon.

KISZÉLESEDHET A PIACI RALI

A közép-európai részvényeken kívül az egyik aktuális kedvenc indexünk az egyenlő súlyozású Nasdaq 100, mely közel sem annyira túlhúzott, mint az igencsak koncentrált Nasdaq 100 kapitalizáció súlyozású index, véleményünk szerint a piaci rali jó eséllyel kiszélesedhet a többi nagy amerikai technológiai cégre is.

Forrás: TradingView