Az USA munkaerőpiaci adatainak revideálásával és ennek következtében a Fed várható jövőheti kamatcsökkentésével véleményem szerint egy komoly mérföldkőhöz érkeztünk a tőkepiacokon. Ennek apropójából kollégáimmal összeszedtük az idei főbb tényeket, és igyekeztünk belőlük következtetéseket levonni a jövőre vonatkozóan.

Először is Donald Trump vámjaival kapcsolatos félelmek egyelőre nem igazolódtak be. Az áprilisi „Felszabadulás napjának” intézkedéseit követően rengeteg elemző recessziót, tönkre menő kis- és középvállalkozásokat prognosztizált, amik egyelőre nem következtek be. Az inflációs fronton a hatások még jelenleg bizonytalanok, de véleményünk szerint a vámemelések inkább ÁFA növeléshez hasonló egyszeri hatást okozhatnak, mérsékeltebb másodlagos hatásokkal.

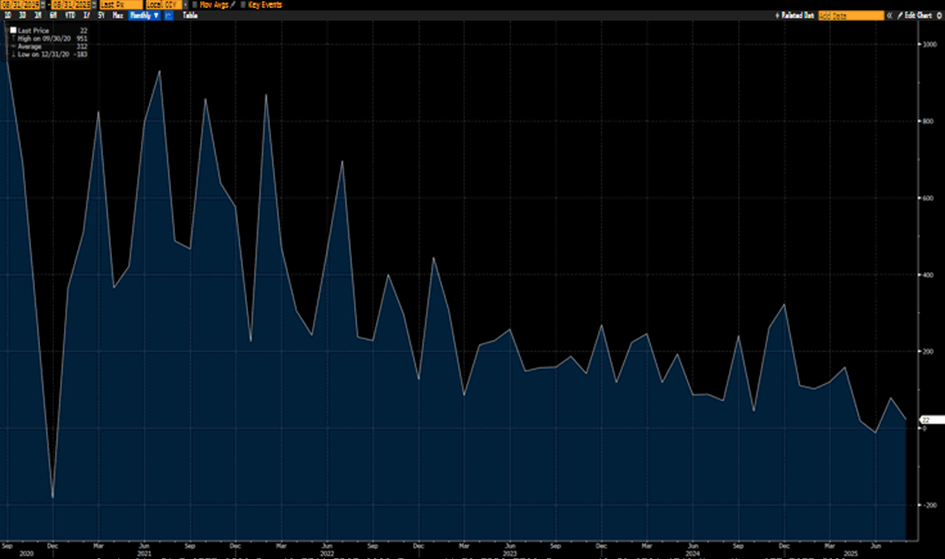

A jelenlegi legforróbb téma az USA munkaerőpiaca, mely júliusban nagyot gyengült, és ráadásul jelentősen lefele revideálták az azt megelőző két hónap adatát is. Ez önmagában akkora port kavart, hogy Trump menesztette az USA munkaügyi statisztikai hivatalának a vezetőjét. Az alábbi charton 2021 és 2025 között látszik az USA-ban létrejövő új munkahelyek száma a mezőgazdaságon kívül, mely egyértelmű negatív tendenciát mutat.

Azonban fontos megjegyezni, hogy a munkaerőpiaci adatok lemaradó indikátorok a gazdaság egészségi állapotára vonatkozóan, és akár Trump migrációs politikája miatt a munkaerőpiac kínálati szűkössége is hozzájárulhat a gyenge adatokhoz. Viszont a Fed egyik mandátuma a maximális foglalkoztatottság felé való törekvés, mely okán jövőhéten igen jó eséllyel kamatot csökkenthet az amerikai jegybank, mely kedvező lehet a részvényeknek.

További fontos tényező, hogy világszerte jelentős fiskális, azaz költségvetési ösztönzést használnak a gazdasági expanzió gyorsítására, mely véleményünk szerint az elért GDP növekedés jelentős részéért lehet felelős, és a vezető gazdaságokban nem is várható megszorítás a közeljövőben. A mesterséges intelligencia megjelenésének gazdasági hatásai még jó eséllyel gyerekcipőben járhatnak, ugyanis egyelőre csupán infrastrukturálisan (chip beruházások, adattárház bővítések) stimulálhatják a gazdaságot, azonban a termelékenység jelentősen növekedhet a közeljövőben általa.

Kockázatok mindig vannak, lásd például a Fed függetlenségével kapcsolatos aggályok (Powell mandátuma 2026 májusában lejár), vagy Trump politikájának kiszámíthatatlansága, geopolitikai konfliktusok, elszálló államadósságok és ennek kapcsán félelem a hosszú államkötvények hozamának elszállásától és még folytathatnám. Ráadásul rövid távon a szentiment is inkább pesszimista lett, mely kontraindikátorként segíthet abban, hogy az amúgy egyáltalán nem olcsó részvénypiacok tovább emelkedhessenek.

A kockázatkezelés szempontjából érdemes a technikai képet is figyelni. Augusztus 22-én szépen kitört az amerikai Dow Jones index 9 hónap bázisépítést követően, majd ezt követően egy ún. „cap pattern” mintázatból folytatja ma az emelkedést. Szűk kockázatkezeléssel véleményem szerint jó hozam/kockázat arány érhető el egy vételi pozíció vállalásával.