Előző cikkemben (Merre tovább részvények?) arra jutottam, hogy jelenleg érdemes lehet kockázatot vállalni részvényekben. Ebből adódik a következő kérdés, hogy vajon melyik régióban tegyük ezt, amennyiben top down módszerrel [1]szeretnénk kiválasztani befektetéseinket. A következőkben az USA és az európai részvénypiacokat befolyásoló főbb tendenciák kerülnek bemutatásra.

- USA

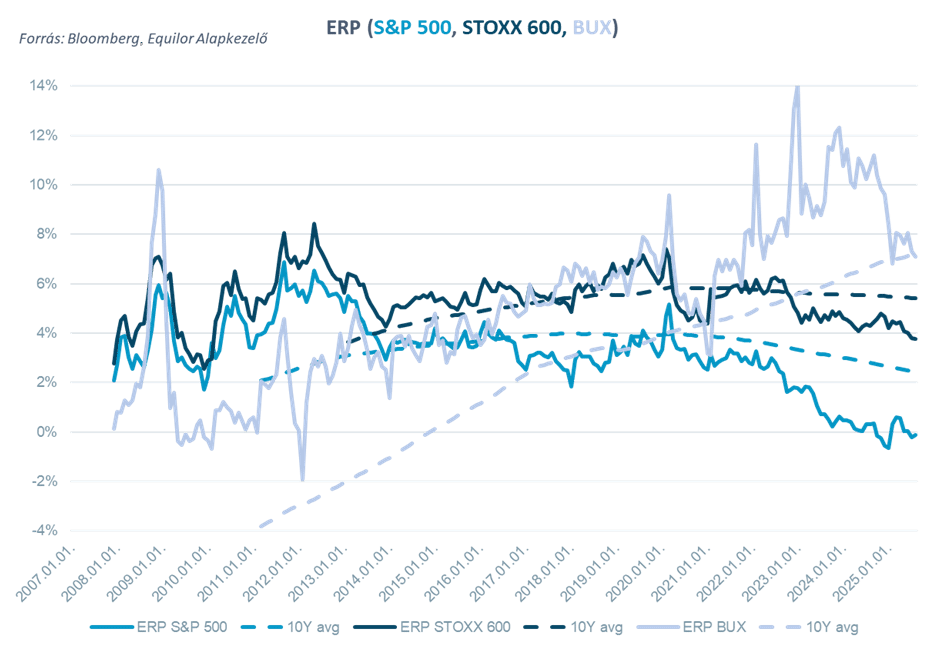

A világ legnagyobb és leglikvidebb részvénypiaca az USA-ban van, azonban az értékeltsége a piacnak már egyáltalán nem mondható olcsónak. Fontos kiemelni, hogy az S&P 500 részvényindex kockázati prémiuma[2] ismételten negatív, mely azt jelenti, hogy hosszú távon jó eséllyel jobban teljesíthetnek a kötvények, mint a részvények.

Az S&P 500 előretekintő P/E rátája 24 körül van, mely historikusan drágának számít, azonban a helyzetet komplikálja, hogy az indexben szereplő 500 darab részvény medián értékeltsége csupán 18, mely átlagos árazottságot tükröz. A „magnificient seven[3]” névre hallgató 7 hét részvény húzza fel jelentősen az index értékeltségét, ugyanis a hét mesterlövész előretekintő P/E rátája 31.

| Előremutató P/E, Észak-Amerika |

Amennyiben viszont a ciklusokkal kiigazított P/E értékeltségeket nézzük, akkor az amerikai Mid-capek (közepes kapitalizációjú vállalatok) tűnnek olcsónak, melyet visszaigazol a fentebbi ábra előre mutató P/E alapján való relatív olcsósága is. Így összességében az USA közepes kapitalizációjú vállalatai az egyik favoritunk a tengerentúlon.

| Shiller P/E, Észak-Amerika |

- Nyugat-Európa

Ezeken kívül fontos megemlíteni, hogy Európa is igyekszik felzárkózni ahhoz a világtendenciához, amely egyre lazább fiskális politikát enged meg a gazdaság stimulálása érdekében. Viszont egyáltalán nem mindegy, hogy ezek a költségvetési kiadások a gazdaság melyik szeletét élénkítik. Ugyanis probléma, hogy ezen költések jórésze katonai kiadásokra megy el, melynek fiskális multiplikátor[4] hatása alacsony, szemben például egy infrastruktúra vagy oktatási költéssel. Az utóbbiak esetén egységnyi költségvetési kiadás jellemzően 2 egységgel is növelheti a GDP-t, a katonai kiadások esetén ez inkább 0,5 körül szóródhat.

A fentebbi érvelés mentén azt gondoljuk, összességében attraktívabb lehet az USA részvénypiaca, mint Nyugat-Európáé, és azon belül is az amerikai közepes kapitalizációjú vállalatokat preferáljuk.

Az alábbi ábra a P/E-s ábrák értelmezéséhez nyújt segítséget.

[1] A top-down módszer a befektetésekben egy olyan elemzési megközelítés, ahol a befektető „fentről lefelé” halad a döntéshozatal során. Ez azt jelenti, hogy először a makrogazdasági környezetet vizsgálja, majd egyre szűkebb szintekre fókuszál, amíg el nem jut a konkrét részvényekhez vagy eszközökhöz.

[2] A részvénypiaci kockázati prémium (equity risk premium, ERP) az a többlethozam, amit a befektetők elvárnak a részvényektől a kockázatmentes befektetésekhez képest.

[3] Apple, Microsoft, Alphabet, Amazon, Meta, Tesla, Nvidia

[4] A fiskális multiplikátor azt méri, hogy az állami költekezés (vagy adócsökkentés) mekkora hatással van a gazdasági teljesítményre, azaz a GDP-re. Példa: ha a kormány 1 forinttal növeli a kiadásait és a GDP 1,5 forinttal nő, akkor a multiplikátor = 1,5.