Természetesen a magunkba és az életélményeinkbe fektetett pénz a legjobb befektetés, azonban már a WIZZ Air árfolyama kezd olyan extremitásokat mutatni, amibe kockázatkereső megtakarításunk egy kis részét már érdemes lehet elhelyezni.

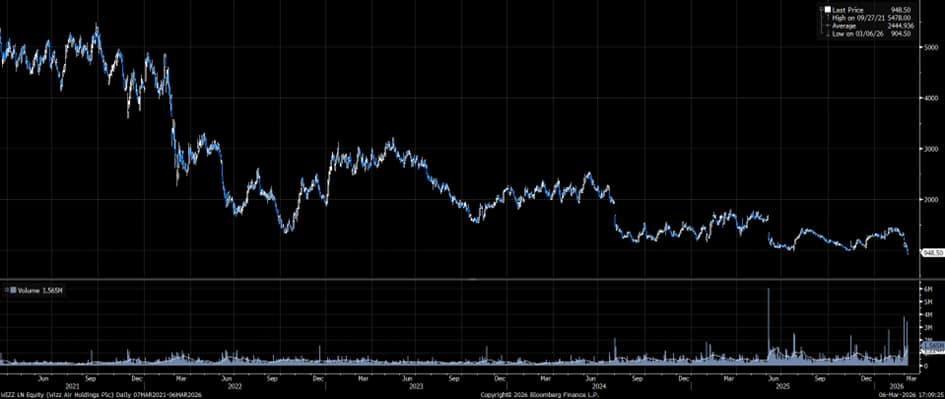

Az elmúlt napokban hatalmas mélyrepülésen van túl a légitársaság részvényárfolyama, és egyelőre még ki tudja, hol fog talajt fogni.

Az elmúlt napok zuhanását több kedvezőtlen körülmény és hír is katalizálta. Kitört az Irán elleni háború, mely a közvetlen járatfelfüggesztések miatt a bevétel oldalba harap bele, az elszálló olajárak és erősödő dollár pedig az üzemanyagköltségek drasztikus megugrása révén keseríti a légitársaságok mindennapjait. Mindezek hatására a napokban profit warning-ot tett közzé a cég menedzsmentje, melyben a háború kitörése a március végéig vonatkozó pénzügyi évében akár 50 millió euróval is mérsékelheti a nettó profitot.

Nagyon rossz pillanatban érte az iráni háború kirobbanása a céget. A vesszőfutás a pandémia kirobbanásával kezdődött, ezt követte az üzemanyagfedezés legrosszabb pillanatban való felfüggesztésének hibája, majd az orosz-ukrán háború kitörése, aztán a hajtómű problémák miatt kiesett gépek tömkelege. Ezt követően a légitársaság 2025. szeptember 1-jével kénytelen volt bezárni az Abu-Dzabiban működő bázisát, mellyel így nem tudott belépni a legjövedelmezőbb ázsiai piacokra és persze a Ryanair-rel való kiélezett verseny sem segít.

Tehát összességében kijelenthető, hogy nincs jó helyzetben a légitársaság, mintha minden ellene esküdött volna össze. Amennyiben viszont nem hiszünk az iráni helyzet tartósságában, már remek beszállóval kecsegtethet a papír. Feltételezve, hogy az üzleti tevékenység visszatér a normális kerékvágásba, bár a nyári túl gyors növekedés továbbra is kockázatot jelent, de a repülőgépek fokozatos újraindítása, valamint az ebből következő kihasználtság, továbbá működési és költséghatékonyság javulása valószínűleg kedvező hatással lesz a következő 12-36 hónapra, és az Ukrajnába való visszatérés is potenciális növekedési lehetőséget kínál. Úgy vélem, hogy a kockázatok a jelenlegi alacsony szintről már inkább felfele aszimmetrikusak.

Ugyanakkor már rendkívül olcsóvá vált a WIZZ. Az operáció értékét már vaskosan negatívra árazza a piac, ami azt jelenti, hogy a befektetők jelenleg kevesebbre értékelik a céget, mint a nettó készpénz állománya.

Fontos ilyen helyzetben megvizsgálni, hogy még meddig bírhatja likviditással a kedvezőtlen körülményeket a társaság. A januárban történt 500 millió eurós kötvény-visszafizetés után a légitársaságnak mintegy 1,4 milliárd euró likviditása áll rendelkezésére, így jelentős tartalékokkal rendelkezik, de a több éves kihívások és szerencsétlenségek után egy újabb veszteséges év nagyon nehéznek bizonyulhat a vállalat számára.

A régi bölcs mondás úgy szól, hogy ágyúdörgésre kell venni, és madárcsicsergésre pedig eladni. Most igencsak dörögnek az ágyúk a Wizz Air háza táján. Persze rossz esetben akár benne lehet, hogy csődbe megy a társaság, de ezen negatív forgatókönyvben inkább részvényesi hígítás, vagy egy olcsó felvásárlás lehet inkább valószínű. Viszont, ha csak egy kicsit is tartósan normalizálódna a cég operatív üzletmenete, már hatalmasat pattanhat az árfolyam továbbá, ha sikerülne ismét profitábilissá tenni a légitársaságot, az operáció hatalmas tőkeáttételének köszönhetően akár többszörözhet is az árfolyam. A volatilitás továbbra is emelkedett maradhat, így a pozícióméretet gondosan kell megválasztani.