A részvénypiacok hosszabb távú mozgását nagymértékben alapvetően két tényező alakítja. Az egyik a vállalatok nyereségének alakulása, az egy részvényre jutó eredmény (EPS), a másik pedig az értékeltség, vagyis, hogy a befektetők milyen árat hajlandók fizetni az adott eredményért, amit a P/E szorzó fejez ki. Az elmúlt években a magyar, az amerikai és a német piac is jelentős emelkedést produkált, ám ha az árfolyam emelkedést az értékeltséggel és az EPS növekedéssel szeretnénk magyarázni, eltérő képet kapunk a különböző országok között.

Természetesen más faktorok is befolyásolják a piacokat, a diszkontráták alakulása, geopolitikai kockázatok, az egyes országok eltérő kockázati szintjei, aktuális befektetői megítélés. Hosszabb távon azonban egyre nagyobb szerep jut a fundamentumoknak, hiszen alapvetően egy részvény árát és ezen keresztül az indexek árát a várható EPS, és ezzel együtt osztaléknövekedés, valamint a diszkontráták alakulása határozza meg, mindez az értékeltségre is hatással van.

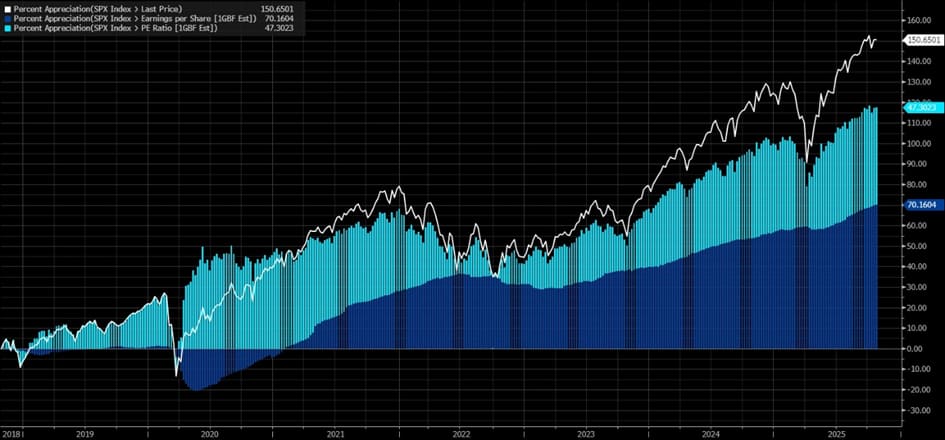

Az amerikai S&P 500 esetében egyértelműnek tűnik a kép. Az elmúlt években folytatódott az EPS növekedés, ezzel együtt pedig a piaci értékeltsége is bár magas, indokolható a stabil növekedéssel, amely várhatóan folytatódhat is a vállalati nyereségeket tekintve. Az index árfolyama nagyjából 150 százalékkal emelkedett 2018 óta, ennek jelentős részét a vállalatok nyereségnövekedése magyarázza, a másik felét pedig az értékeltség expanziója. Ez arra utal, hogy a fundamentumok mellett a befektetői optimizmus, a likviditásbőség és a kedvező monetáris környezet is komoly szerepet játszott. Az amerikai piac tehát egyszerre táplálkozott a profitnövekedésből és a magasabb P/E szorzókból.

(Az alábbi ábrákon a 2018-as szinthez viszonyítva látható az indexek árfolyamemelkedése százalékosan, valamint az értékeltség alakulása 2018-hoz képest szintén százalékos változásban, valamint az EPS növekedés. Ezzel az index emelkedését megpróbáljuk felbontani az EPS növekedésre és a piaci értékeltségre. A negatív számok 2018-hoz képest alacsonyabb értékeltséget és/vagy EPS növekedést jelentenek)

A német DAX képe egészen más képet mutat. Az index több mint száz százalékot erősödött az elmúlt években, amit nagyjából fele-fele arányban magyaráz az EPS javulása és a P/E emelkedése. 2023 óta azonban a profitnövekedés üteme gyakorlatilag minimális, bár a 2018-as szintek felett van, de stagnálás látható, miközben az értékeltség a piaci hangulat javulásával együtt növekszik. Ahhoz azonban, hogy hosszabb távon fenntarthatónak lehessen nevezni a növekedést az indexekben, az EPS-nek is nagyobb mértékben kellene növekednie.

A BUX esetében a viszont ennek ellenkezője látható: az index 2018 óta több mint 180 százalékkal került feljebb, miközben a P/E mutató csökkent. Az EPS növekedés azonban az index emelkedésénél is nagyobb ütemű, miközben a piac, vélhetően a geopolitikai, és országkockázat miatt, alacsonyabban értékeli a magyar indexet. A vállalati profitok ilyen mértékű növekedése miatt egyértelműen alulértékelt a hazai piac.

Az Egyesült Államok esetében, bár magas értékeltséget láthatunk, egyelőre olyan mértékű a profitnövekedés, amely ezt alátámasztja, miközben a német és az európai piacokon látható, hogy gyengébb fundamentumokon áll a piaci emelkedés. Nyilvánvalóan a régiónk értékeltsége az eltérő indexszerkezet miatt is fennáll, de önmagához képest is alacsony az értékeltség, és a vezető hazai részvények fundamentumai a kockázatok ellenére is erősek, amely a további felértékelődés irányába mutatna.