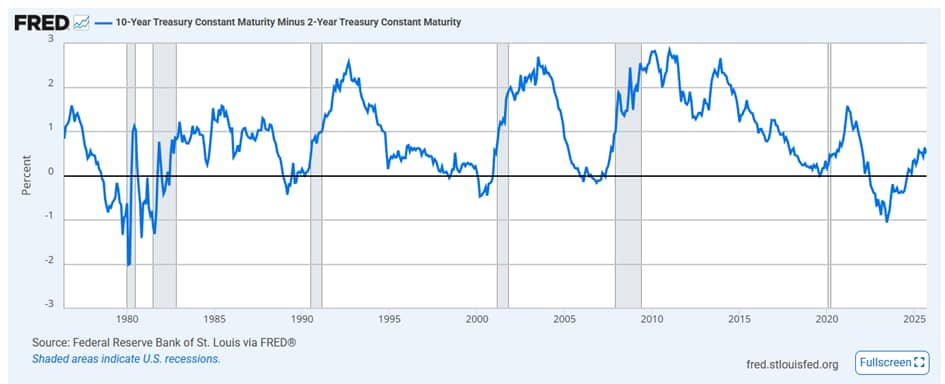

A megelőző évtizedekben a hozamgörbe invertálódása megelőzte a recessziókat átlagosan egy évvel előre és tavaly is megjelent a jelzés a kötvényhozamokat figyelve.

Az inverz hozamgörbe akkor alakul ki, amikor a rövid lejáratú állampapírok hozama meghaladja a hosszú lejáratú állampapírok hozamát. Ez a jelenség általában a befektetők pesszimizmusát tükrözi a gazdasági kilátásokat illetően, és gyakran megelőzi a recessziókat.

A fenti ábra az Egyesült Államok recessziós valószínűségét mutatja a hozamgörbe alapján, 12 hónappal előre tekintve. A múltbeli adatok (1976-tól napjainkig) viszonylag nagy megbízhatóság mellett érdekes mintát rajzolnak ki: amikor a görbe inverzzé vált, a recessziók valószínűsége gyorsan megugrott, amit a szürke sávokkal jelölt gazdasági visszaesések követtek. Ezentúl azt is érdemes megfigyelni, hogy a recessziók bekövetkezte előtt már pozitív tartományba váltott át a 10 éves a kétéves hozam különbözete, és jelenleg is egy hasonló helyzetet láthatunk a hozamoknál.

Itt jogosan merül fel a kérdés, kell-e jelenleg félni a recessziótól?

Jól látható, hogy a hetvenes és nyolcvanas években, valamint a 2000-es és 2008-as válságok idején az inverz hozamgörbe előre jelezte a recesszió bekövetkeztét. természetesen kockázatok vannak, azonban önmagában nem a hozamgörbe invertálódása jelez recessziót, hanem a mögöttes folyamatok tarthatnak a recesszió fele és ennek eredménye az inverz hozamgörbe.

A New York Fed modellje alapján a korábbi időszakhoz képest még csökkent is a recesszió valószínűsége. Az aktuális adatok szerint 2026 augusztusára a recesszió valószínűsége 28,8%, ami ugyan nem extrém magas érték, de láthattunk már alacsonyabb valószínűséget is.

A recesszió kapcsán több kockázat is felmerül, amelynek hatásait előre nehéz megbecsülni. Az egyik ilyen a vámtarifák okozta hatás. A múlt század óta nem látott mértékben növekedtek az amerikai vámtarifák, és az Egyesült Államok különböző bilaterális megállapodást kötött egyes országokkal vagy éppen az EU-val, amelynek eredményeként az USA effektív vámkulcsa 15 százalék közelébe emelkedett Rövid távon egyelőre a vámok hatásait még kevésbé látjuk a makroadatokon, az amerikai GDP például a várakozásokat felülmúlva nőtt.

Ami kisebb aggodalomra ad okot az a munkaerőpiac, mindezt a Fed is szorosan követi. Az NFP (Nonfarm payroll) adatokat jelentős mértékben revizionálták lefelé, amely a várthoz képest alacsonyabb mértékű munkahelyteremtést jelez. A munkanélküliségi ráta 4,3 százalékra emelkedett, míg korábban 2023 során 3,5 százalék körül mozgott.

Érezhető lassulás figyelhető mega munkaerőpiac feszességében is, amelyet a nyitott pozíciók és a munkanélküliségi ráta hányadosa. Míg 2022-ben átlagosan 2 betöltetlen állás jutott egy álláskeresőre, ez 2025-ben kicsivel több mint egy. Azonban ez még mindig egy viszonylag feszes munkaerőpiaci helyzetet jelez.

Ha a bankszektor felől közelítjük meg a gazdaságot, akkor a hitelkereslet további növekedését láthatjuk és a pénzmennyiség növekedését, mindezt azzal együtt, hogy historikusan nagyon alacsony a nemteljesítő hitelek aránya.

Emellett pedig szintén egy jelentős mértékű költségvetési lazítást is láthatunk az Egyesült Államokban, amely lassan kamatcsökkentéssel is párosulhat, mindez leginkább az inflációs kockázatokat növeli. A hozamgörbe alapján, ha a rövid oldal tovább csökken, visszaállhat a pozitív meredekségű hozamgörbe.

A jelenlegi gazdasági előrejelzések alapján pedig 1,6-1,7 körüli GDP növekedés várható az Egyesült Államokban, amely lassuló növekedést jelent, ami azért nem jelent recessziót. Mindenesetre a gyorsan változó gazdasági környezet a bizonytalan geopolitikai helyzet volatilissé teheti a gazdasági adatokat, erre mindenképpen érdemes lesz figyelni a következő időszakban is.