Véleményünk szerint a piacokat leginkább érintő bizonytalanságok sokat csökkentek az elmúlt időszakban, ahogy az amerikai adósságplafont kitolták, a Fed a kamatemelési ciklusa a végéhez közeledik, és mindeközben jó úton járunk, hogy a gazdaság és az infláció normalizálódjon.

Emiatt már nem kell félnünk, hogy a piacok összedőlnek – annak fényében különösen, hogy még a márciusi bankcsődök során is 3900 USD volt az S&P500 mélypontja, majd a májusi amerikai államcsődhelyzet kockázatánál is csak 4100 USD-ig nézett le az index, így nyugodtan várhatjuk, hogy idővel jöjjön a következő bikapiac.

Lentebb kifejtjük, hogy a közelgő gazdasági lassulás hatása miért lesz kisebb, az infláció hogyan normalizálódik, és ezek fényében milyen a piaci hangulat és azok értékeltsége.

Somfai Fábián cikke, MFC Equity Genius és Mercury alapok portfolió menedzser

Recessziós félelmek

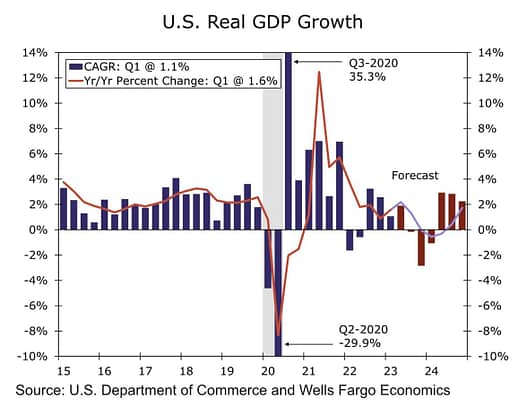

Bő egy éve az elemzők folyamatosan azt jósolják, hogy mindjárt jön az amerikai recesszió. Először 2022 elejére, majd később inkább a második felére várták azt.

Aztán ahogy közeledett a nyár vége, úgy kitolták az előrejelzésüket télre, majd ezt követően még tovább 2023 elejére, míg például a Wells Fargo szerint most az idei év második felében fog ez eljönni (lásd egymást követő két-három negatív oszlop):

Az kétségtelen, hogy jön a gazdasági lassulás, azonban ahogy tavaly év elején is technikai recesszióban volt az Egyesült Államok (lásd fentebb az egymást követő két negatív oszlopot 2022-ben) és mégsem érződött belőle semmi (szemben 2008-val vagy a COVID válsággal), úgy véleményünk szerint az idei évben lévő lassulás sem fogja megrázni a gazdasági szereplőket. Miért?

1., A munkaerő piac rendkívül erős: ugyan egyre kevesebb munkahely teremtődik (lásd 3 hónapos átlag, piros vonal), havi 200-300 ezer új munkahely és az alacsony munkanélküliség azt jelenti, hogy a lakosság fenn tudja tartani a költekezését.

2., A reál bérnövekedés megint pozitívba váltott. Vagyis az elmúlt hónapokban már lecsökkent annyira az infláció, hogy a lakosság most már fenn tudja tartani vásárlóerejét.

3., Most egy úgy nevezett gördülő recessziónak (rolling recession) lehetünk szemtanúi. Vagyis a 2008-as és a COVID válsággal szemben most nem egyszerre áll le minden szektorban a gazdasági aktivitás, hanem pár hónap vagy egy-egy negyedév késéssel esik vissza egy-egy szektorban. Ez tavaly a lakáspiaccal és az építkezésekkel kezdődött (lásd lakás eladások száma, csökkenő lakás piac index, egyre kevesebb kiadott építési engedély a csökkenő kereslet hatására), majd folytatódott az ipari termeléssel, majd idén az emelkedő kamatok és a bank válság hatására átterjedt a hitelezési piacra. Következőnek valószínűleg a diszkrecionális költekezések jönnek, ahogy a lakosság elkezdi visszafogni a kiadásait a munkanélküliség növekedésével. De fontos kiemelni, hogy időközben viszont már most kezd a lakáspiac megint emelkedni, illetve a beszerzési menedzser indexek alapján úgy tűnik, hogy az iparitermelés is túlvan a mélypontján.

4. Ezzel párhuzamosan pedig ha megnézzük, hogy a recesszió szó hányszor hangzott el az S&P500 cégek negyedéves eredményeit közlő konferencia hívásokon, akkor láthatjuk, hogy ez 2022 második negyedéve óta folyamatosan csökken:

Összegzésként szeretnénk megismételni, hogy szerintünk is biztosan csökkeni fog a gazdasági aktivitás, de azt gondoljuk, hogy a piacok ezt már beárazták, sőt sokan túlzottan pesszimisták is lettek. Ezt jól illusztrálja a lentebbi grafikon, amin az elemzők várakozásai és a tényszerű makrogazdasági adatok közti különbség látszik. Ahogy a sok pesszimista forgatókönyv nem valósult meg, úgy az elmúlt időszakban a makrogazdasági meglepetés folyamatosan nőtt:

Helyzetjelentés az amerikai inflációról

Az erős gazdaság hátulütője viszont, hogy így az infláció is lassabban csökkent, mint ahogy azt a piac várta. Ennek ellenére mi továbbra is optimisták vagyunk, hogy jó úton járunk a normalizálódás irányába. Ezt több mutató is megerősíteni látszik.

A Goldman Sachs több indikátor alapján méri az ellátási láncok túlfeszítettségét, ami 2022 januárjából csúcsosodott, és mostanra COVID előtti szintekre esett vissza:

Továbbá a tőzsdén jegyzett vállalatok egyre kevésbé említik a munkaerőhiányt, mint probléma:

Ezzel párhuzamosan kevesebb új állást hirdetnek meg az amerikai cégek:

Aminek hatására a munkavállalók már nem is kérnek akkora fizetésemelést, és így a bérnövekedés is tovább lassul:

Még fontos megemlíteni, hogy a beszerzési menedzser indexek ár komponensei is lassuló inflációt jeleznek előre. Az ipari vállalatoknál egyenesen defláció történik …

… míg a szolgáltató szektorban ugyan még az árak növekedését láthatjuk, de már egy relatív átlagos szinten tartózkodik a mutató az elmúlt 6-18 hónap extrém szintjeihez képest:

Végezetül pedig, ahogy már több hírlevelünkben leírtuk, az infláció legnagyobb részét a lakhatással kapcsolatos költségek teszik ki (lásd kékes oszlopok), amik köztudottan 6-12 hónap késéssel követik le az ingatlanpiac árait, így az a komponens csak év vége felé fog moderálódni:

Azonban még a lakhatási árak jelenlegi növekedési ütemével együtt is “csak” 0,2-0,3 százalékkal növekednek az árak hónap/hónap alapon most már. Mindez azt jelenti, hogy annualizáltan már elértük a 3 százalék körüli inflációt.

Még érdekességként megemlítenénk azt is, hogy a mostani ciklus mennyire rendhagyó: a lentebbi grafikonon az látszik, hogy a munkanélküliség és az újonnan meghirdetett állások között egy fordított kapcsolat áll fenn. Vagyis ahogy lassul a gazdaság, úgy egyre kevesebb új állást hirdetnek meg, és ezzel párhuzamosan munkanélküliség is emelkedik. (Lásd világos kék pontok átlós elhelyezkedése) Ezzel szemben most viszont úgy csökken az újonnan meghirdetett pozíciók aránya, hogy a munkanélküliség nem csökken. Más szóval a munkaerőpiac úgy normalizálódik (vagyis a cégek túlzott munkaerő kereslete), hogy a gazdaság nem gyengül. Más szóval, egy puha landolás (soft landing) esete látszik megvalósulni eddig. (Lásd sötét kék pontok függőleges elhelyezkedése.)

Mit jelent ez a monetáris politikára nézve?

A Fed az elmúlt 40 év leggyorsabb kamatemelési ciklusát hajtotta végre, amivel jelenleg már kellően restriktív a monetáris politika. (Utóbbit maga a jegybankelnök jelentette ki a májusi sajtótájékoztatója során.)

Így szerintünk valóban megteheti a Fed, hogy megálljon és ne emelje tovább a kamatokat. Ennek ellenére pár döntéshozó azt jelezte a közel múltban, hogy ugyan júniusban kihagyják majd az emelést, de júliusban még emelnek egy utolsót.

Feltehetőleg erről a következő ülésig beérkező adatok alapján fognak véglegesen dönteni, így erről nem spekulálnánk. Helyette inkább eggyel hátrébb lépnénk, hogy a távolabbról nézve vizsgáljuk a helyzetet:

Az infláció normalizálódik, a következő hónapokban év/év alapon eléri azt a 4 százalék alatti határt, ami alatt a lakosság már nem igen tud különbséget tenni (vagyis azt már nem érzékelik, hogy hónapról hónapra 0,2-0,3 százalékot emelkednek az árak, vagy a 2 százalékos célnak megfelelő havi 0,1-0,2 százalékot), míg az alapkamat pedig 0 százalékról 5 százalékra emelkedett.

Tehát ehhez képest 25 bázispont ide vagy oda már nem számít, a politikai és a társadalmi nyomás a Feden, hogy kezelje az inflációt már csökken, így hiába fognak majd még akár 1-2 évig arról beszélni a jegybankárok, hogy el kell érni a kitűzött 2 százalékos inflációs céljukat, ez már nem fogja a piacokat annyira mozgatni.

Erre egy tökéletes analógia az orosz-ukrán háború: sajnos még mindig dúl a konfliktus, még mindig tele vannak az újságok a frontvonalról írt hírekkel, ezek azonban már nem mozgatják a piacokat, ahogy a vészforgatókönyv esélye lecsökkent (vagyis annak a kockázata, hogy a háború tovább terjed Európába, ennek kapcsán pedig az USA is bevonódjon, és akár egy 3. Világháború kitörjön az atomfegyverekkel).

Hasonlóan az inflációs vészforgatókönyv esélye is lecsökkent (vagyis annak az esélye, hogy elszabadulnának az inflációs várakozások, az infláció tartósan elfogadhatatlanul magas maradna), így szerintünk az infláció sem fogja már annyira mozgatni a piacokat.

Volatilitás és piaci hangulat

Szerintünk ez a javulás már most érezhető a piacokon, ahogy mind a kötvény- és a részvénypiacok volatilitását mérő indikátorok jelentősen visszaestek csúcspontjukról (utóbbi már több éves mélyponton tartózkodik, lásd második grafikon):

Ez pedig azért jó jel, mert így kiszámíthatóbbá válik a piac, könnyebb lesz az eszközöket árazni, ami végső soron több vevőt fog hozni a piacokra, vagyis felértékelődhetnek a részvények a kereslet hatására.

Egyelőre azonban a pozícionáltság historikus viszonylatban alacsony. Lásd az első grafikonon a részvénypiaci határidős pozícionáltságot, míg a második grafikonon, hogy mennyire alacsony a lakossági befektetők körében a “bikák” száma, szemben a “medvékkel”. (Vagyis optimisták a pesszimistákkal szemben.)

Érdemes megfigyelni, hogy mekkora bika piacok indultak el azután, hogy a mostanihoz hasonló nagy különbség volt a bikák és a medvék száma között. Tehát ugyan 20 százalékot emelkedtünk már az októberi mélyponthoz képest, historikusan nézve ez csak a bikapiac kezdete volt:

Piaci értékeltségek

A szkeptikusok azt mondják, hogy jelenleg túlértékeltek a piacok, hiszen az S&P500 előre tekintő PE mutatója a COVID előtti időszak sávjának a tetejénél tartózkodik:

Azonban ez nem veszi figyelembe, hogy az index értéke a 8 legnagyobb cég értékeltsége miatt torzult (lásd piros vonal), szemben a maradék 492 cég értékeltségével (lásd zöld vonal), ami inkább alacsonynak vagy átlagosnak mondható:

Összefoglaló

Tehát a legfőbb tanulság szerintünk az, hogy habár a piaci szereplők még mindig bizonytalanok (lásd pozícionáltság), az elemzők még mindig rendkívül megosztottak és sokan vészforgatókönyveket jósolnak (lásd nap, mint nap jelennek meg recessziót vizionáló stratégák a Bloombergen és a CNBC-n), ennek ellenére mi úgy látjuk, hogy a bizonytalanságok már csökkennek, és összességében jó úton haladunk, hogy a gazdaság és az infláció normalizálódjon. Emiatt már nem kell félnünk, hogy a piacok összedőlnek (annak fényében különösen, hogy még a márciusi bankcsődök során is 3900 USD volt az S&P500 mélypontja, majd a májusi amerikai államcsődhelyzet kockázatánál is 4100 USD-ig nézett csak le az index), így nyugodtan várhatjuk, hogy idővel jöjjön a következő bikapiac.