Éppen, hogy elkezdett kamatot csökkenteni a Fed, valamint tart az EKB kamatcsökkentési ciklusa, a befektetők jövőre már kamatemelést kezdtek árazni az Európai Központi Bank részéről a jövő év második felére. Érdekes fordulatot hozhat ez a monetáris politikában, hiszen, ha ez megvalósul, ellentétes irányba mozoghat az eurózónás és az amerikai kamatszint.

Ez a dinamika hozzájárulhat a dollár további gyengüléséhez a nagyobb globális devizákhoz képest — a dollár már idén 8 százaléknál is többet vesztett értékéből, a dollárindex alapján.

De miért is emelne kamatot az EKB?

Ellenálló gazdaság: Októberben nem változtatott az irányadó kamatokon az EKB, így az alapkamat továbbra is 2 százalékon maradt. Christine Lagarde szerint az Eurózóna gazdasága ellenálló maradt, és a növekedés folytatódhat, és az inflációs kilátások nem változtak jelentősen.

A gazdasági teljesítmény azonban hordoz kockázatokat, bár a harmadik negyedévben a francia gazdasági pozitív meglepetést mutatott, a német gazdaság gyakorlatilag stagnál. Nagy kérdés, hogy a korábban bejelentett infrastrukturális beruházások, vagy a hadiipari fejlesztések, esetlegesen az EU-USA kereskedelmi megállapodás milyen extra növekedést tud hozni.

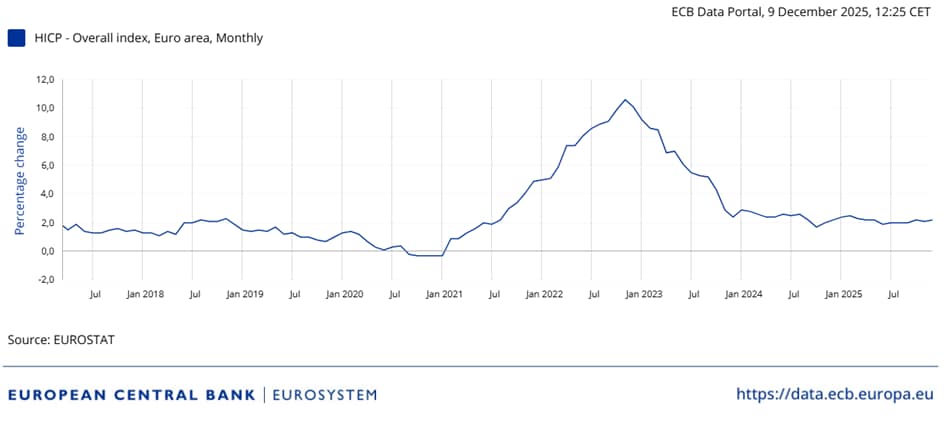

A jelenlegi előrejelzések nem tűnnek túl acélosnak, 1,1 százalék körüli reál-GDP növekedés 2026-ra, alamint 2 százalék alatti infláció, amely megfelelő az inflációs célnak is. Egyedül a szolgáltatásoknál figyelhető meg magasabb inflációs nyomás, amely a döntéshozókat mérlegesére késztetheti. Itt valóban magasabb 3,4 százalékos inflációt láthatunk.

Milyen következményekkel számolhatunk még?

Először is, a dollár tartósabb gyengülése valóban reális következmény — ami az importáló országok szempontjából akár rövid távon kedvező lehet (olcsóbb dolláralapú áruk, olcsóbb dolláradósság). Ugyanakkor a globális piaci volatilitás nőhet: a befektetők átpozícionálhatják vagyonukat, ami deviza- és tőkepiaci turbulenciához vezethet. A dollár gyengülése miatt egyébként is erős túlpozícionáltság alakult ki a piacon az elmúlt időszak gyengülő trendje miatt, amely könnyen fordulhat.

Másodszor, az eurózóna viszonylagos szigorítása azt is jelezheti, hogy az inflációs nyomás — vagy legalábbis az inflációs kockázat — még nem múlt el teljesen. Ez persze így van, hiszen például az szolgáltatásokban még mindig erősebb az inflációs nyomás, és emiatt a további lazítás már semmiképp nem indokolt.

Harmadszor — és ez különösen érdekes Európának —: ha az euró megerősödik a dollárhoz képest, ez árversenyképességi kihívást jelenthet az exportorientált európai gazdaságok számára.

Összességében azonban rövidtávon inkább a kamatok szinten maradására lehet számítani, mindenesetre a mostani indikáció korainak tűnik, figyelembe véve a kockázatokat. Az inflációra nézve nemcsak felfele, de lefele mutató kockázatok is vannak például az energiaárak csökkenése miatt. Az viszont látható, hogy a további kamatcsökkentés egyelőre lekerülhet a napirendről.