Az egyik legnagyobb bizonytalanság, mely most a befektetők kedélyét borzolja, nem más, mint az Egyesült Államok új adminisztrációjának várható lépései. Az USA új elnöke amellett, hogy adócsökkentést és költségvetési kiadásvágásokat jelentett be, vámokkal is riogatja a főbb kereskedelmi partnereit. A jó hír az, hogy egyelőre úgy tűnik, a tarifák kapcsán alkuképes Trump, azonban nagyon kiszámíthatatlan, melyet politikai fegyverként használ.

Az amerikai elnök tudatos szeszélyével folyamatos bizonytalanságban tartja kereskedelmi partnereit, mely Damoklész kardjaként lebeg a tőzsdék felett.

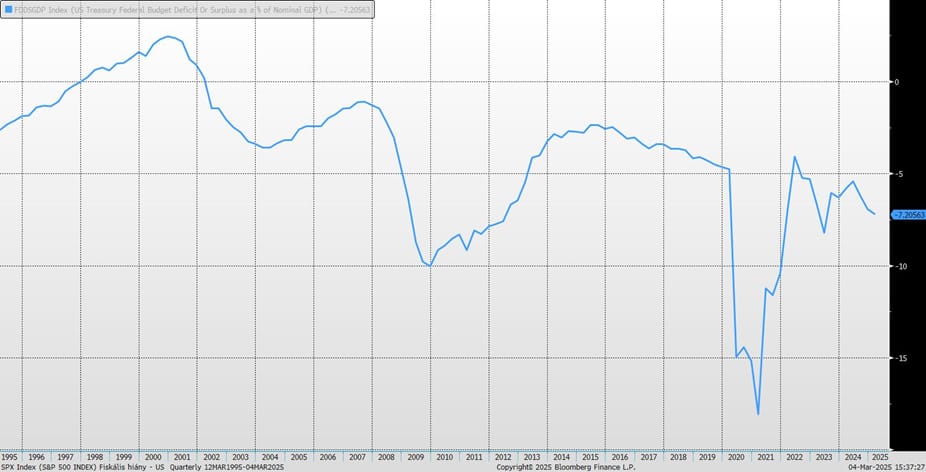

Tényként megállapítható, hogy egyelőre jó a gazdasági növekedés az Egyesült Államokban, és bár a vártnál lassabban csökken az amerikai inflációs pálya, azért igen közel áll a gazdaság egy goldilocks1 állapothoz. Az inflációs pályát rontja a vámok potenciális áremelő hatása, és a szolgáltatószektorban makacsul beragadt áremelési ütem. Az USA hatalmas fiskális hiánya (melyet az alábbi ábra szemléltet) pedig továbbra is fűti a gazdasági növekedést, mely véleményünk szerint az egyik legjelentősebb motorja a GDP növekedésnek.

Trump kampányígéretéhez híven masszív lépéseket tett az orosz-ukrán fegyveres konfliktus lezárása irányában is, a szándék egyértelműen komolynak tűnik, azonban az még kérdéses, hogy mennyire lesz gyors és sima ez a folyamat. Miután a háborúban a felek már a kifáradás jeleit mutatják, és historikus példák alapján is sokszor a harcok kirobbanását követő harmadik év végét követően enyhültek meg a felek, ezért is vagyunk optimisták azzal kapcsolatban, hogy viszonylag hamarosan létrejöhet egy tűzszüneti megállapodás a felek között.

A főbb hosszútávú befektetési eszközosztályokon belül idén a régiós részvénypiac teljesített a legjobban, azon belül is elsősorban a lengyel részvények, mivel ez a leglikvidebb piac Közép-Kelet-Európában, itt a legkönnyebb a külföldi befektetőknek nagyobb régiós kitettséget építeni. A főbb referencia indexek idei dolláros teljesítménye az alábbi ábrán látható.

Érdemes a részvénypiacokat régiónként vizsgálni, ugyanis jelentősen eltérő jellemzőkkel bírnak. Az eddigi históriához viszonyítva az USA részvénypiaca meglehetősen drága P/E2 alapon, még az utóbbi napok esését figyelembe véve is.

Hasonló képet mutat a részvénypiacok kockázati felárának3 (Equity Risk Premium) alakulása is, mely alapján hosszútávon gondolkodva már kedvezőbb alternatívát jelenthetnek az amerikai kötvények az amerikai részvényeknél. Jelentősebb kamatcsökkentésre nem számítunk jelenleg a Fed-től Trump bizonytalan vámpolitikája és a továbbra is relatíve magas szolgáltatószektor infláció miatt, ezért legfeljebb taktikailag vállalnánk csak felülsúlyt az USA részvénypiacán, az adott momentumot rövidtávú meglovagolására játszva.

P/E alapon nézve Nyugat-Európa historikus átlag értékeltségen forog, amit indokoltnak tartunk, mivel rendkívül bizonytalan jelenleg, hogy Trump vámpolitikája hogyan és mennyire fogja érinteni az Európai Uniót, viszont az új német kormány és a potenciális fegyverszünetből következő olcsóbb energia segítheti az európai gazdaságot.

A közép-kelet-európai részvények a BUX-szal egyetemben továbbra is olcsónak tűnnek P/E alapon, még az éveleji nagy ralit követően is. Az alakuló amerikai-orosz békekötés katalizálta főleg a régiót, azonban véleményünk szerint a potenciál számottevő része már be lehet árazva az árfolyamokba, ami nem jelenti azt, hogy egy orosz-ukrán békekötés esetén nem láthatunk további tűzijátékot az árfolyamokban. Viszont, ha a hosszabb távú, eredményciklusokat kisimító Shiller P/E4 alapon vizsgálódunk, akkor már egyik piac sem mondható túl vonzónak, így fundamentális megközelítésben már inkább óvatosság indokolt. Ennek ellenére amennyiben újra kialakulna egy vételi momentum, a közép-kelet-európai régióban érdemes lehet további beszállókat keresni.

Az alábbi három ábra historikus perspektívában szemlélteti az aktuális Shiller P/E rátákat a régiós, európai és amerikai piacokon.

Jelmagyarázat a Shiller P/E-s grafikonokhoz:

- A „goldi” az aranyból (gold) képzett jelző. A „locks” pedig magyarul hajfürtöket jelent. A goldilocks egy mesebeli aranyhajú kislányra való utalás, mely átvitt értelemben stabil, fenntartható gazdasági növekedést jelent alacsony inflációs és kamatkörnyezetben.

↩︎ - Az adott eszköz árfolyamának és az egy részvényre vagy index kosárra jutó, elmúlt 10 év inflációjával kiigazított eredményének a hányadosa. Ez a mutató már figyelembe veszi a hosszútávú profit ciklusokat is ↩︎

- Az adott piac eredményhozamának (E/P) és a 10 éves államkötvény hozamának a különbsége. ↩︎

- Jelmagyarázat a Shiller P/E-s grafikonokhoz:Az adott eszköz árfolyamának és az egy részvényre vagy index kosárra jutó eredményének a hányadosa, mely széles körben használt pillanatképet mutat a piacok aktuális értékeltségéről. ↩︎