Főbb makrogazdasági trendek

Az USA-ban a recesszió kockázata jelenleg alacsonynak tűnik, ugyanakkor rizikót jelent a gyengülő munkaerőpiac, a magas és gyorsan növekvő adósságállomány, a jegybanki cél felett megakadt dezinfláció, valamint a Fed-re nehezedő politikai nyomás. A munkaerőpiac gyengülését párhuzamosan több tényező is okozhatja: a kereskedelmi háború okozta bizonytalanság visszafogja a munkaerő-felvételt, a szigorú bevándorlási politikák és a kitoloncolások csökkentik a munkaerő-kínálatot, az AI térnyerése csökkenti bizonyos típusú állások iránti keresletet. Az USA hosszú hozamok jövőbeli alakulása nem egyértelmű, a gyengülő munkaerőpiac és lassuló növekedés a hozamokat lefele nyomja, jelentős költségvetési hiányok és romló adósságpályák viszont hozamemelő hatásúak. A hosszú hozamokra egyelőre nem látunk jelentős lefele irányba mutató katalizátort, ha például a tavaszi jegybankelnökváltást követően sor is kerülne további kamatvágásokra, az is vélhetően csak átmeneti jelleggel tudná majd lejjebb hozni a hosszú hozamokat.

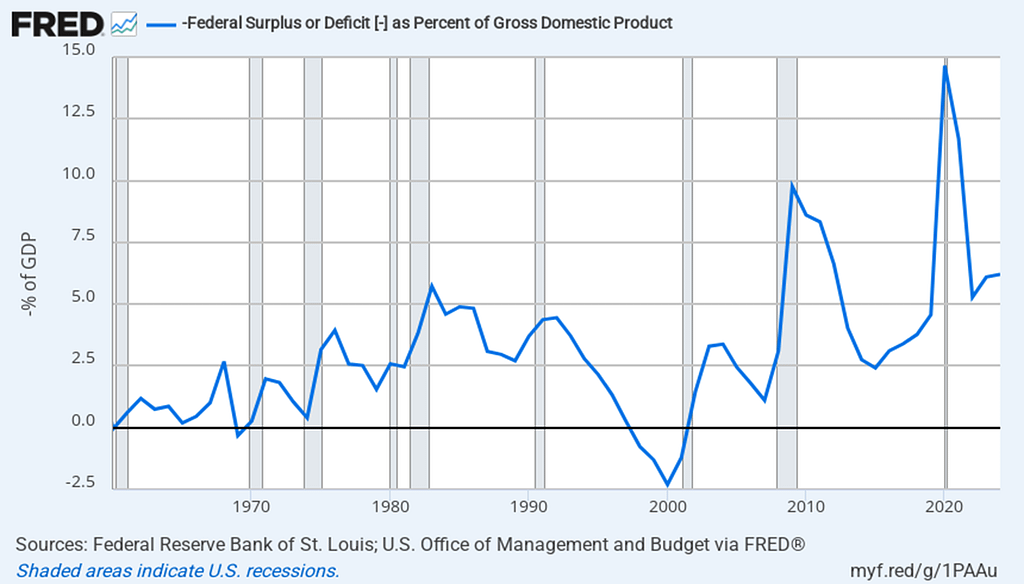

USA: Továbbra is aggasztó a magas és gyorsan növekvő adósság.

Az EU-ban a lazább fiskális politika támogathatja a GDP növekedést 2026–2027-ben. Az infláció jelenleg célközeli szinten van, de a kockázatok már inkább felfelé mutatnak és az EKB következő lépése már jó eséllyel kamatemelés lehet az erős szolgáltatás infláció miatt.

Összességében továbbra is kijelenthető, hogy a vállalati kötvénypiacon a hozamprémium nagyon szűk, ami nem kompenzál kellőképp az erősödő kockázatokért.

Érdemes lehet 2026-ban forintban megtakarítani

A jelenlegi szintről nem feltétlen fog bekövetkezni jelentős forinterősödés, ugyanakkor a hazai fizetőeszköz tartása továbbra is vonzó maradhat a magas kamatkülönbözet (carry) miatt. Ezért érdemes lehet 2026-ban forintban megtakarítani, ugyanis még a Matolcsy éra alatt is a magasabb forint kamatok kárpótlást nyújtottak az emelkedő EURHUF árfolyamért cserében, azonban az új jegybanki vezetés héjább monetáris politikája egyenesen attraktívvá teszi véleményünk szerint a hazai fizetőeszközt. Kockázatként érdemes megemlíteni a jövő áprilisi magyar választásokat, mely jelentős volatilitást vihet a forint és egyéb más magyar eszközök árfolyamába.

Drágák a részvények

Összességében megállapítható, hogy drágák a részvénypiacok, mind P/E, mind az inflációval és a gazdasági ciklusokkal kiigazított Shiller P/E alapján, amint azt az alábbi MSCI All Country World Index értékeltsége mutatja.

A fiskális és monetáris lazaság és az AI termelékenység-növelő potenciálja ugyan erős hátszelet adhat a részvényeknek, de a piaci szereplő túlzott részvénypiaci pozícionáltsága mellett érdemes lehet szárazon tartani némi puskaport, hogy az esésekben attraktívabb árazási szorzók mentén lehessen növelni a kitettséget.

Közép-Kelet-Európa még mindig vonzó

A közép-kelet-európai régió sem mondható már kifejezetten olcsónak, amennyiben kiigazítjuk a P/E rátákat az inflációval és a gazdasági ciklusokkal.

Azonban ennek ellenére még mindig elmondható, hogy a régió historikus és relatív értelembe véve is globálisan az egyik legolcsóbb piac. Az orosz-ukrán békekötés potenciálja, az erős gazdasági növekedés, és a relatíve magasan maradó kamatszintek viszont kedveznek a jellemzően banki, és ciklikus szektorok által dominált részvénypiacnak. Azonban a javuló jövedelmezőséggel párhuzamosan megjelentek a politikai kockázatok is különadók formájában, mellyel a politikusok javítani igyekeznek a jelentős hiánnyal küszködő állami büdzséket.

Túl sokan hisznek már az aranyban

Rengeteg érv szól az arany további áremelkedése mellett: a fiskális fegyelem hiánya, az emelkedő adósságok, a jegybanki vásárlások, a geopolitikai feszültségek illetve a deglobalizációs folyamatok is strukturálisan segítik a sárga nemesfémet, emellett 2026-ban hátszelet jelenthet a laza amerikai monetáris politika és a dollár esetleges további gyengülése is. Azonban a várhatóan enyhén csökkenő jegybanki kereslet és a befektetési alapok által tartott rekordmennyiségű arany már némi óvatosságra intő jelek befektetői szempontból. Véleményünk szerint túl optimistává váltak az arany kapcsán a piaci szereplők, mely akár egy nagyobb és tartósabb korrekciónak is megágyazhat. Az alábbi Bank of America felmérés jól szemlélteti, hogy a Magnificent 7 részvényeket követően az arany az egyik legkedveltebb eszköz a portfoliókban.

Mindenki tele van részvénnyel

Az alábbi ábra jól szemlélteti, hogy jelenleg rekord alacsonyan van a befektetési alapok készpénzállománya, mely könnyedén idézhet elő korrekciót, mivel jó eséllyel már nem sok partvonalon ragadt készpénzállomány lehet, mely a részvénybeszállókat keresi. A lakosság is viszonylag nagy részvénypozícióban ül az elmúlt évek remek teljesítményét követően, és az algoritmikus portfoliók pozícionáltsága sem mondható jelenleg alacsonynak.

Kidurranhat-e az AI lufi?

Jelenleg nem gondoljuk, hogy jelentős lufi lenne az AI kapcsolt részvényekben. Amennyiben viszont mégis kidurranna a lufi, vélhetően nem szólna akkorát, mivel a befektetők erre már mentálisan és valószínűleg pozícionálisan is felkészültek.

Korrekcióban lehet érdemes vásárolni

Összességében megállapítható, hogy bár nem látunk számottevő kockázatokat a világ tőkepiacait tekintve, azonban a jelentős részvénypiaci pozícionáltság már önmagában óvatosságra adhat okot. Hogy konkrétan milyen esemény okozhatja egy szignifikánsabb korrekció kibontakozását, azt még nem látjuk pontosan, azonban amennyiben sok szereplő szeretne egyszerre, nagy volumenben kimenekülni egy szűk kijáraton az jelentősebb korrekciót indíthat el, amelyet viszont jó eséllyel vásárlásra lesz érdemes felhasználni.

Jelmagyarázat a közép-kelet-európai CAPE charthoz: