Az idei évben a feltörekvő piaci devizák közül az egyik legjobban a forint teljesített. Miközben az elmúlt évtizedben hozzászokhattunk, hogy a forint gyengülő pályán mozog, és a külföldi devizában denominált befektetéseken adott esetben az árfolyamnyereséghez még hozzátesz a forint gyengülése, ebben az évben fordult a kocka.

Hiába van csúcson az amerikai tőzsde (dollárban), forintban nézve az idei évi hozamok messze nem néznek ki jól, de megnézhetjük a német DAX indexet is, ott is hasonló trendet láthatunk.

A fordulatnak egy jelentős része az MNB kommunikációjának határozott váltása, amelyről korábbi blogbejegyzésünkben is írtunk. Emellett viszont a gazdasági adatokat is mutatnak stabilizálódást, viszont összhangban a szakirodalommal a jegybank mellett, most a kamatkülönbözet, pontosabban az ún. vásárlóerő-paritás határozhatja meg a forint erejét. A mostani magas kamatszint, és ennek a várható tartása az erősebb forint irányába mutat.

Tényezők, amelyeket érdemes figyelembe venni

A 2022 és 2024-ig tartó időszakban az infláció bőven a kétszámjegyű tartományban volt, onnan az idei évben a jegybanki célszint toleranciasávjának közelébe került, igaz, ehhez az árstop intézkedések hatását is figyelembe kell venni, amely 1,5 százalékpontot jelent az inflációban.

A forint árfolyam változásai megjelenhetnek az inflációban is, főként akkor, ha a gazdaság importigénye megnövekedett. Az elmúlt időszakban, ahogyan ezt az MNB is hangsúlyozta, az import GDP arányosan 70 százalékra emelkedett. Emiatt pedig az árfolyam hatásai is az importárakon keresztül az inflációra nagyobb hatást tudnak gyakorolni. Ahogyan a gyengülő forint így emeli az inflációt, az erősödő csökkenteni tudja, amely a mostani magasabb inflációs környezetben egyébként kívánatos lenne.

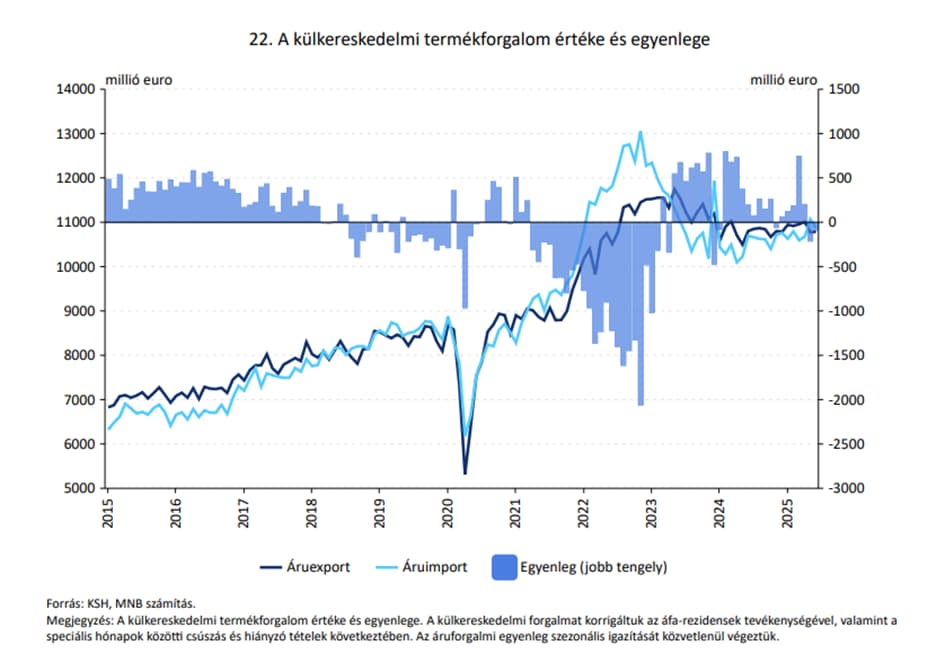

A 2015-2018-as időszakban az export értéke meghaladta az importét, míg a mostani időszakban fordult a helyzet. Elemezve a nemzetközi helyzetet az is látható, hogy az eurózóna lassú növekedéssel küszködik, amely nem kedvez a hazai export növekedésének, illetve az infláció, és az inflációs várakozások miatt azért a belső kereslet sem annyira erős, mint 2022-ben, az elmúlt időszakban inkább stagnálás és enyhe emelkedést mutatott az import.

Külső finanszírozási képesség

Külső finanszírozási képesség alatt a folyó fizetési mérleg és a tőkemérleg egyenlegét értjük. Az előbbi az orzság külfölddel kapcsolatos gazdasági tranzakciót összességét jelenti (export, import, munkavállalói és befektetői jövedelmek). A tőkemérlegben pedig tőketranszferek szerepelnek (pl. EU-támogatás, illetve egyéb nem pénzügyi és nem megtermelt javakat).

Miért fontos ez?

2017-től kezdve a GDP-arányosan összehasonlítva ez a mutató romlott, és a koronavírus járvány után kritikusnak is mondhatóan alacsony szintre került. AZ elmúlt évben, alapvetően a régiós trendekkel összhangban javult a külső finanszírozási képesség, amely egy fontos sérülékenységi mutató a gazdaság helyzetével kapcsolatban, mindez pedig a forint értékére is hathat.

Gyakran hangzik vagy hangzott el érvként, hogy a forint leértékelődése javítja a külkereskedelmi mérleget. Ehhez azonban az is szükséges, hogy az export és az import árrugalmassága mindezt lehetővé tegye, ellenkező esetben a mérleg még romolhat is, tehát a hatás egyáltalán nem egyértelmű.

Az ún. abszorpciós megközelítés alapján a külkereskedelmi egyenleg a kibocsátás (Y, GDP) és a belföldi felhasználás (abszorpció) különbsége. Ha leértékelődik az árfolyam, növekedhet az export, miközben a belső felhasználás csökken, tehát tud javulni a mérleg. Azonban, ha hitelbőség és fiskális lazítás áll fenn, ez ellensúlyozza a leértékelés pozitív hatásait, tehát messze nem biztos, hogy pozitív az árfolyam leértékelődése. Márpedig a jelenlegi környezetben a belső keresletet növelő intézkedéseket láthatunk a magyar gazdaságban. A modell pedig alátámasztja, amit a jegybank is kommunikál, hogy a növekedést nem lehet az árfolyam leértékelésével elérni egy ilyen helyzetben, vagy legfeljebb csak átmenetei lehet a hatás.

A monetáris megközelítés pedig egyenesen azt mondja, hogy hosszú távú hatását ezzel nem lehet elérni csak átmenetit, amely azt jelenti, hogy a versenyképesség növelése kell legyen a növekedés hajtóereje, amennyiben már a kapacitások szinte teljesen kihasználtak.

Az elméleti keretek adhatnak támpontot ahhoz, hogyan gondolkodjunk a forint árfolyamáról. Az erősödéshez persze szükséges az is, hogy döntéshozói oldalon ez alapján milyen döntések születnek, de a jelenlegi jegybanki irány úgy tűnik összhangban van ezekkel, és az infláció leszorításának érdekében a magasabb kamatszint fenntartása, akár tartós fenntartása mellett foglalt állást.

Mit csinált az elmúlt évtizedben a forint?

Összehasonlítva a régiós devizákat az adott országok inflációs rátájával meghatározható, hogy milyen reálárfolyam adódna az inflációs különbségek miatt az egyes országok devizáinál, és ehhez képest erősebb vagy gyengébb-e az adott árfolyam.

Számításaink alapján a román lej a 2015-től 2024 év végéig tartó időszakban 14 százalékkal „erősebb” a reál effektív árfolyamhoz képest, amely azt jelenti, hogy az inflációt figyelembe véve többet kellett volna gyengülnie az árfolyamnak az euróval szemben. A lengyel zloty 22 százalékkal erősebb, míg, ha a forintot nézzük akkor csak 4 százalék a különbség, amely relatív azt mutatja, hogy a többi régiós devizához képest 10-15 százalékos eltérés van az árfolyam pályájában.

2015-ben 315 körül volt az EURHUF árfolyama, amely 2024 végére 412 körüli szintekig gyengült a forint. Ahhoz, hogy hasonló mértékű gyengülést mutasson a reál effektív árfolyam a forintnak csak 370-ig kellett volna gyengülnie, hogy például összhangban a román lej pályáját kövesse a forint. A lengyel zlotyval összehasonlítva pedig 350 körüli forintárfolyam adódna. Ettől ugye jelenleg is még gyengébb a forint, azonban a mostani erősödéssel a forint sokat behozott a lemaradásból.

Ami kockázat az a fiskális dominancia:

Szintén korábbi blogbejegyzésünkben írtunk az ún. fiskális dominanciáról az Egyesült Államok kapcsán. A költségvetési oldalon sokkal nagyobb hatást ki lehet fejteni az inflációra, akár gyorsabban is, amely mind felfele, mind lefele el tudja mozdítani a fogyasztói árakat. Valamint a magasabb államadósságok arra „kényszeríthetik” a jegybankokat, hogy elmozdulva az optimális inflációs célkövetéstől, szub-optimálisan a kamatszintet ehhez igazítsák. Amennyiben pedig ez a kamatszint csökkenne, akkor elindulhatna egy gyengülő pálya.

Összegezve a stabilabb, korábbi szintekhez képest erősebb forint a jelenlegi környezetben indokolt, és a leértékelés korlátozott előnyei mellett az árfolyam stabilitása mind az infláció, mind a gazdasági növekedés szempontjából kedvezőbb lenne, nem beszélve a megtakarításokról, amelynek szerkezete az elmúlt időszakban inkább a devizás befektetések felé mozdult el, azonban a forint mostani erősödése alapján inkább egy kiegyensúlyozott/semleges devizapozíció lehet indokolt.