A nyugat-európai, és amerikai részvények után top down módszerrel megvizsgáltuk a közép-európai és feltörekvő piaci részvényekbe való befektetést is, sőt az aranyra is vetettünk egy pillantást.

- Közép-kelet-európai részvények

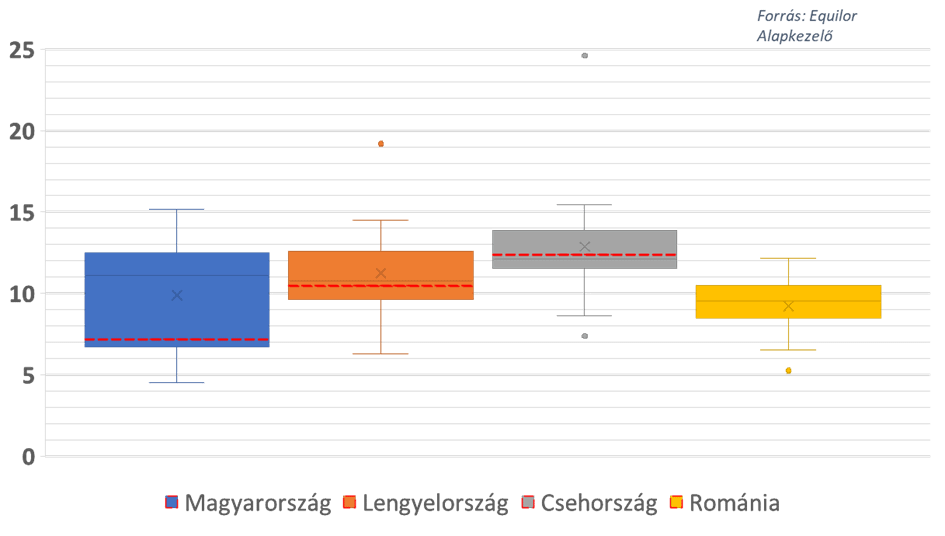

Idén érdekes tendenciát láthattunk a régiós részvények kapcsán. Többször is fellibbent az orosz-ukrán fegyveres konfliktus lezárásának az esélye, melynek hatására ralizni kezdtek ezek az eszközök, azonban eddig sajnos mindig elakadt valahol a háború befejezésének folyamata, viszont ennek ellenére jellemzően nem adták vissza korábbi emelkedéseiket a közép-kelet-európai részvények. Ez a hatás részben azzal is magyarázható, hogy ezek a cégek még mindig fundamentálisan olcsók, legalábbis amennyiben az előretekintő P/E rátáikat nézzük.

Azonban ha a ciklikusan igazított P/E[1] rátákat tekintjük, akkor már igen drágának tűnnek a régiós piacok. A két árazási mutató közötti ellentmondást az okozza, hogy jelenleg historikus viszonylatban ciklus csúcson vannak a közép-kelet-európai vállalatok profitjai, így az egyedüli kérdés, hogy várunk-e visszaesést a közeljövőben ezekben. Véleményünk szerint fenntarthatóak ezek a profittömegek, így továbbra is inkább olcsónak gondoljuk a régiót.

[1]A ciklikusan kiigazított P/E mutató, egy értékeltségi mutató a részvénypiacra. Robert Shiller Nobel-díjas közgazdász nevéhez fűződik, ezért gyakran Shiller P/E-nek is hívják.

Egyes országok esetén kevésbé vagyunk optimisták a részvények kapcsán. A lengyel büdzsé helyzete igen rossz, 6 százalék körüli a költségvetési hiány a rendkívül magas katonai kiadások miatt. Ennek finanszírozására az eddig piacbarátnak gondolt kormány megnövelte a bankok társasági adóját, melynek hatására jó nagyot esett a bankrészvények árfolyama. És könnyen lehet, hogy Lengyelországban a bankok extra adóztatása csak a kezdet. Romániában is megszorítások jöhetnek a rendkívül nagy ikerdeficit miatt, mely lassulást okozhat a növekedésben, mely árthat a helyi részvények eredményeinek. A magyar részvényeket viszont továbbra is kedveljük, olcsónak tartjuk még mindig őket, azonban a választásokhoz közeledve egyre nagyobb a kockázata a költségvetési kiadások további emelésének.

- Feltörekvő piacok

Az USD idei gyengülése nagyban segítette az eszközosztály közelmúltbeli jó teljesítményét. Trump elnökké választását követően a jelentős dollárgyengülést nagyrészt a jogbiztonságba vetett bizalom sérülése, az USA nagy fiskális költekezése és az általános politikai/gazdasági bizonytalanság kombinációja okozta. Azonban a dollár-pozícionáltság elég medvévé vált, mely azt jelenti, hogy amennyiben egy dollárt erősítő meglepetés következne be, nagyobb mozgást okozhat a felértékelődés irányába, mint egy nem várt negatív hír esetén a leértékelődés irányába. Tehát érdemes lehet óvatosan bánni a feltörekvő piaci vételekkel, mivel a dollár már kezd túladottá válni.

Ami Kínát illeti, alacsonyak a kamatok, az ingatlanárak tovább csökkennek, óriási megtakarítás megy a részvénypiacra mivel külföldre nem tud csatornázódni a helyi tőkekorlátozások miatt. A külföldi befektetők pozícionáltsága már nem lehet magas, azonban az USA-val való rivalizálás továbbra is nagy kockázat. Ezért Kínával is inkább óvatosan bánunk.

- Arany

Hatalmasak a világban az államadósságok, amelyeket leginkább csupán elinflálni lehet negatív reálkamat tartásával. Utoljára a második világháborút követően voltak ilyen szinten a tartozások, azonban akkor a hatalmas technológiai fejlődés, népesség növekedés, infláció, és a katonai költések visszavágása segített kezelni a helyzetet. Most ezek közül a mesterséges intelligencia szaladhat segítségünkre, de legvalószínűbbnek a negatív reálkamatok tartását gondoljuk.

Az arany mellett szóló további érv, hogy nincs partnerkockázata, az USD-ben Trumppal kissé megingott a bizalom, és miután se kamatot se osztalékot nem fizet a sárga nemesfém, ezért a Fed várható kamatcsökkentései tovább emelhetik az árfolyamát az alternatíva költség csökkenése miatt. Rövid távon véleményük szerint túlhúzott az árfolyam, de optimisták vagyunk az arany kapcsán, érdemes lehet a beszállókat keresni.

Végül pedig az alábbi grafikon a főbb eszközosztályok idei teljesítményét mutatja forintban, mely szerint a forint rendkívül jó teljesítménye miatt a BUX, majd a régiós index teljesített idén eddig a legjobban, és a sereghajtó pedig az MSCI World és az MSCI feltörekvő piacokat tömörítő indexe.

Az alábbi ábra a P/E-s ábrák értelmezéséhez nyújt segítséget.