Remekül teljesítettek a lengyel bankok 2025-ben. A tőkeköltséget kissé meghaladó éves hozamra számítottunk, azonban a tényhozam közel a duplájára, 40% körülire sikeredett. Ami érdekessége volt még a 2025-ös évnek, hogy a pénzintézetek egy részvényre jutó nyereségei jobban emelkedtek, mint az árfolyamok, ebből következően az értékeltségek csökkentek, így a részvényárfolyamok emelkedési potenciálját tekintve maradhatott még puskapor 2026-ra is.

Idén hiába csökkentek a lengyel kamatok, ez cseppet sem zavarta a bankrészvények árfolyam-növekedését. Ami viszont 2026-ot illeti, a lengyel bankok működési eredménye már 3-4%-kal csökkenhet az ideihez képest a várható további kamatcsökkentések miatt szűkülő nettó kamatmarzs okán. (A kamatérzékenységet tekintve 100 bázispontos kamatcsökkentés minden más változatlansága mellett átlagosan 4% körül képes csökkenteni a bankok egy részvényre jutó nyereségét.) A banki mérlegek növekedése és a várhatóan alacsonyabb svájci frank alapú hitelek miatti céltartalékképzés bár pozitívan járulhat hozzá jövőre az eredményekhez, azonban ezek pozitív hatása eltörpülhet a lengyel bankok társasági adóemelése mellett. Ugyanis, ha az adózás utáni eredményt nézzük, akkor 15%-os év/év alapú visszaesés sem elképzelhetetlen a lengyel bankadó megemelése következtében. Ennek hatására a sajáttőke arányos megtérülés (ROE) a 2025-ös 20% körüli értékről 15%-ra eshet, mely azonban továbbra sem mondható rossznak.

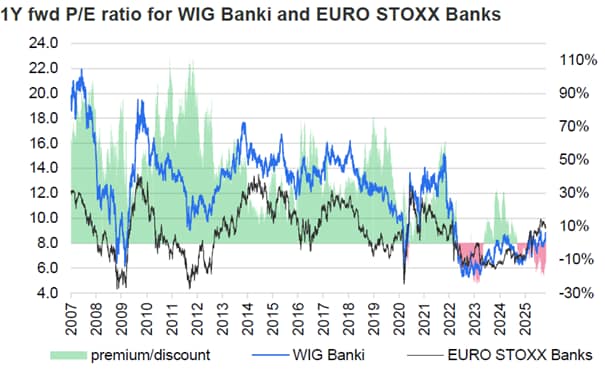

Amennyiben az európai bankokkal hasonlítjuk össze az értékeltséget, még mindig 10%-ot meghaladó diszkontot látunk a lengyel pénzintézetek javára.

Forrás: Erste elemzés, Bloomberg

Ha a közép-kelet-európai régiót nézzük vállalat specifikusan, akkor a lengyel bankok tekintetében már diverzebb a kép, vannak az átlagosnál (zöld pontozott vonal) olcsóbb és drágább papírok is. A cseh bankok egyértelműen drágának tűnnek, az osztrák Erste átlagos értékeltségen forog, míg a magyar OTP továbbra is relatíve olcsó.

Forrás: Erste elemzés

A kockázatok szempontjából fontos megemlíteni, hogy 2027-ben parlamenti választásokat fognak tartani Lengyelországban, azonban ez még viszonylag távol van, és egyelőre nem látható, hogy emiatt miért alakulhatna ki eladói nyomás a lengyel bankszektorban. Továbbá amennyiben jelentősebb kamatcsökkentés történik jövőre Lengyelországban, az tovább szűkítheti a pénzintézetek kamatmarzsát, mely ronthatja a szektor profitabilitását. Természetesen egy banknál a nem teljesítő hitelállomány bővülése az egyik legjelentősebb kockázati faktor, azonban a lengyel makro helyzet jelenleg elég stabilnak tűnik ahhoz, hogy ettől komolyabban tartsunk. Összességében megérheti a lengyel bankrészvények közül szemezgetni, azonban érdemes lehet inkább a relatíve olcsóbb társaságokat a portfolióba választani.