A Telekom Trend alapunk, amelynek földrajzi fókuszában elsősorban európai, illetve a feltörekvő régiókban tevékenykedő értékalapú, alulárazott telekommunikációs vállalatok állnak, melyek részvényeiből építünk egy jól diverzifikált portfoliót. Szoktam meghatározott időnként szűréseket futtatni a Bloomberg terminálon, különböző mutatószámok szerint sorba rendezve a telekom szektor vállalatait. Már régóta figyelünk egy Proximus nevezetű vállalatot, mely egyébként a belga inkumbens telekommunikációs szolgáltató, másnéven az ottani Magyar Telekom.

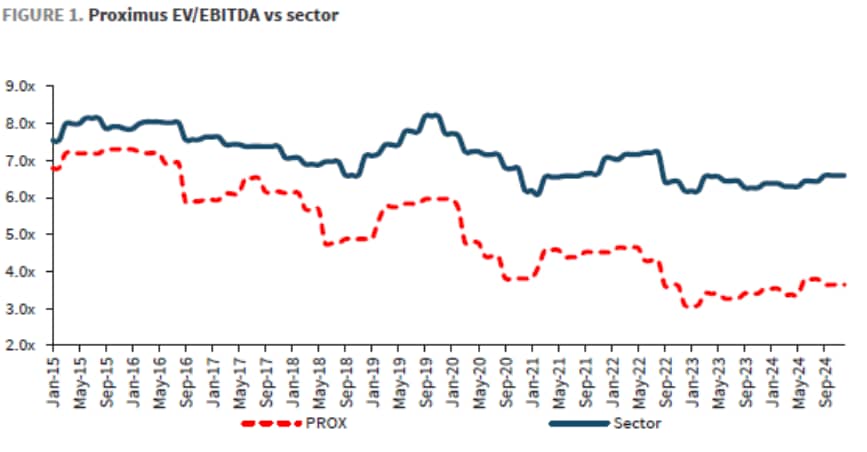

A főbb értékeltségi mutatószámok alapján rendkívül olcsónak tűnik a társaság, 7,45-ös előretekintő P/E[1] rátája van 2025-re, míg az európai telekom indexnek 17,4. Az EV/EBITDA[2] mutató hasonló diszkontot mutat, az árfolyam a könyv szerinti érték csupán 58%-án forog, ezzel szemben a sajáttőke arányos megtérülés (ROE) 12%-os, mely nagyságrendileg megfelel a szektor átlagának. Tovább vizsgálódva a társaság eladósodottsága sem lóg ki a hasonló tevékenyéggel bíró vállalatok sorából (Net debt to Equity = 94%), és euróban mérve remek osztalékhozamot kínál a cég, 7,6%-ot.

Ilyenkor joggal merül fel bennünk a kérdés, hogy akkor hol lehet a hiba? Elkezdtem utána olvasni a társaságnak, és azt gondolom, megtaláltam a részvény rendkívüli olcsóságának az okait. Az általunk, magyaroknak is jól ismert román telekommunikációs vállalat, a DIGI Belgiumot tűzte ki terjeszkedésének következő célpontjául. Nem alaptalan volt a választás, ugyanis a belga telekommunikációs piac az egyik legdrágább Európában, egy 500 Mbps havi internet előfizetés 45 euróba kerül (Magyarországon a Magyar Telekom ezt 7-8 ezer Ft/hóért értékesíti), míg ezt a DIGI 2024 decembere óta csupán 10 euróért kínálja az országban. Ráadásul a cégnek jelentős tőkeigénye (capex) is van rövidtávon, mivel internet optikai kábeleket fektet folyamatosan, melynek finanszírozása a csökkenő jövedelmezőséggel párhuzamos kétségessé vált.

Így sokáig csak távolról szemléltük a társaságot, figyelve az esetleges újabb fundamentális impulzusokat. A vállalat május 9-én tette közzé az első negyedéves gyorsjelentését, melyben meglepetésre a DIGI az agresszív árazásával jóval kevesebb ügyfelet tudott csupán elcsábítani a Proximustól, mint amire az elemzők számítottak. A részvényárfolyam nagy volumennel tört ki egy bázisból, ráadásul relatív erőt is mutatva ezzel a szektortársaihoz képest. A már régóta figyelt társaságból vásároltunk egy 5%-os csomagot az alapba szűk kockázatkezeléssel (egy stop-loss megbízással[3]). Miután a 6,85 eurós ellenállás körül nem volt észlelhető jelentős kínálat a papírból, ezért rávettünk még egy ugyanekkora csomagot az Alapba. Május 20-án és 22-én beleadtunk az emelkedésbe, összesen a pozíció harmadát, a fennmaradó részt hosszútávon tervezzük tartani. Ezzel biztosítottuk, hogy már nem fogunk veszíteni a pozíción, azonban a jelentős felfele potenciál a birtokunkban van.

Fontos jelentőséget tulajdonítunk a technikai faktoroknak, ugyanis már sokszor a fundamentális információk napvilágra kerülését megelőzően jelezhetik a befektetők számára, hogy valami nincs rendben a céggel. Tehát a terv az, hogy amennyiben jelentősen elromlana a technikai kép, akkor még a megváltozott fundamentumok nyilvánosságra kerülését megelőzően kiszállunk. Figyeljük a részvény relatív viselkedését a szektortársaihoz képest, a szektor teljesítményét a piachoz képest, valamint amennyiben disztribúciós jeleket vélünk felfedezni, azaz nagyobb intézményi eladásokat a részvényben, csökkentjük/kiszállunk a pozícióból. Természetesen a társasággal kapcsolatos híreket is aktívan követjük, különleges figyelmet fordítva az azokra történő árfolyamreakciókra.

Egyértelműen van kockázat a társaságban, a DIGI terjeszkedése felgyorsulhat a Proximus kárára, ezért igyekszünk nagyon éberek lenni. Ugyanakkor a potenciál is nagy lehet a részvényben, elég ha csak arra gondolunk, mi történt a magyar DIGI-vel, a 4iG felvásárolta. Egy erősen diszruptív szereplő kivásárlása a versenytársak és az agresszívan piacra lépő társaság érdekeit is szolgálhatja.

[1] Árfolyam és az egy részvényre jutó nyereség hányadosa.

[2] A vállalat értékének és az EBITDA-nak (angol nevén Earnings Before Interest, Taxes, Depreciation and Amortization) azaz a becsült ismétlődő nyereségének a hányadosa.

[3] A stop-loss egy tőzsdei veszteséget minimalizáló megoldás, használatával a kereskedő előre meghatározhatja a veszteség maximális nagyságát.