A háborús hírekre a piacok szinte reflexből reagálnak: a részvényindexek hirtelen esnek, a volatilitás megugrik, az olaj gyorsan drágul, az aranyat pedig menedékeszközként veszik. A mostani helyzetben is kisebb-nagyobb eltérésekkel ez a forgatókönyv fut: az energiaárak a kínálati kockázatok miatt meredeken emelkedtek, ezzel együtt az inflációs félelmek is erősödtek. Ugyan az arany látványosan megindult, ugyanakkor a dollár erősödése miatt gyors korrekciót láttunk az árfolyamban. A nemzetközi részvénypiacok pedig – teljesen érthetően – kockázatkerülő üzemmódba kapcsoltak.

Ami különösen beszédes, az a tőkeáramlások irányváltása a feltörekvő és a fejlett piacok között. Az elmúlt hónapokban több közép-európai és ázsiai piac is kifejezetten jól teljesített, miközben az amerikai tőzsde sokszor inkább oldalazott. Egy konfliktus eszkalációja viszont tipikusan visszahozza a klasszikus mintát: a befektetők a kockázatosabb régiókból a „biztonságosabbnak” gondolt piacok felé mozdulnak. Ezt a hangulatot jól jelzi a dollár újbóli erősödése is, ami gyakran a globális kockázatkerülés egyik leggyorsabb indikátora.

Ilyen helyzetekben érdemes észben tartani, hogy az első piaci reakció sokszor inkább érzelmi, mint racionális. A bizonytalanság első hulláma hajlamos túlzásokhoz vezetni, majd ahogy tisztul a kép, a piac elkezdi „visszaárazni” a legrosszabb forgatókönyveket. A hosszabb távú hatás viszont már nem a headline-okon múlik, hanem azon, hogy a konfliktus mennyire gyűrűzik be a reálgazdaságba: az energiaellátásba, a kereskedelembe, az inflációba és a monetáris politikába. Ha ezek a csatornák csak mérsékelten sérülnek, a normalizálódás is gyorsabban megérkezhet.

A közelmúltból jól látszik, hogy önmagában egy fegyveres konfliktus nem feltétlenül okoz tartós piaci sebeket. Az orosz–ukrán háború kitörése például erős kezdeti sokkot váltott ki, majd rövid „recovery” szakasz is kialakult 2022 márciusának közepétől a hónap végéig. A későbbi, elhúzódó gyengébb teljesítményt azonban sokkal inkább az inflációs sokk és a kamatemelési ciklusok táplálták. Nem véletlen, hogy az S&P 500 a háború előtti csúcsát csak 2024 elején tudta újra elérni. Ezzel szemben az iraki háború vagy az Öbölháború tipikusan inkább átmeneti piaci megingást okozott, tartós összeomlás nélkül.

A történelmi tapasztalatok alapján a háborús időszakok gyakran kifejezetten jó beszállópontokat teremtenek – de csak annak, aki felkészült a rövid távú hullámzásra. Sok elemzés szerint az Egyesült Államok részvénypiacán a kezdeti sokk átlagosan 5–8% közötti esést hozott, és jellemzően 3–6 hét kellett ahhoz, hogy a piac érdemben rendeződni kezdjen a konfliktus kezdetét követően. Ez nem garancia, inkább kapaszkodó: segít elhelyezni a mostani mozgásokat egy tágabb, történeti kontextusban.

Általános szabály, hogy minél távolabb van egy piac a konfliktustól – földrajzilag és gazdasági függés szempontjából is –, annál nagyobb az esélye a relatív felülteljesítésnek. Ugyanakkor megemelkedett globális kockázat mellett a befektetők gyakran kerülik a feltörekvő piacokat, miközben a fejlett piacok összességében stabilabb „parkolópályának” tűnhetnek. Ez a dinamika különösen akkor erős, ha a bizonytalanság devizapiaci csatornákon is megjelenik.

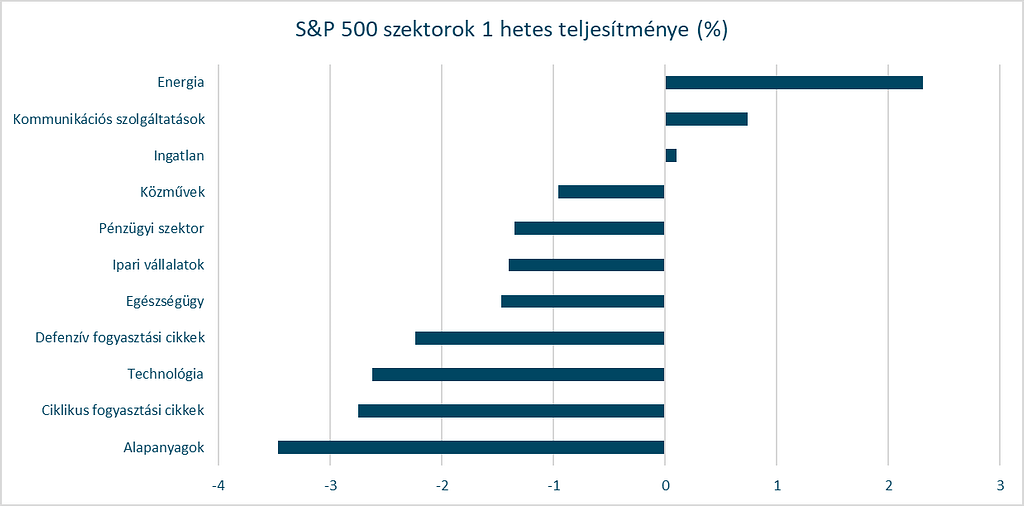

Közben nem érdemes megfeledkezni a szektorhatásokról sem. A védelmi szektor konfliktusok idején gyakran felülteljesít, a nyersanyaghoz köthető vállalatok pedig profitálhatnak a magasabb árakból. Az IT szektor sokszor meglepően ellenálló, és a mostani mozgásokban is látszott, hogy bizonyos szoftvercégek még emelkedni is tudtak. A bankszektor viszont kifejezetten hektikus lehet, mert a makrogazdasági kockázatok és a kamatpálya változása egyszerre hat rá.

A higgadt befektető legnagyobb előnye ilyenkor az időtáv. A hírzajban könnyű elveszíteni a fókuszt, miközben a valódi kérdés az, hogy a beérkező adatok mit jelentenek az alapfolyamatokra nézve. Sokszor az a legjobb lépés, ha az ember hátrébb lép, és nem a pánikban keresi a választ, hanem a mozgások mögötti logikát próbálja megérteni: mely piacok és szektorok érintettek kevésbé, hol van túlreagálás, hol van valós fundamentális kár. A megemelkedett volatilitás nem kellemes, de kezelhető: diverzifikációval, és a részvény–kötvény arány tudatos karbantartásával érdemben csökkenthető a portfólió kilengése. A turbulens időszakok pedig – bármennyire kényelmetlenek – sokszor éppen azok, amelyek később a legjobb lehetőségeket hozzák annak, aki nem kapkod, hanem terv szerint halad.