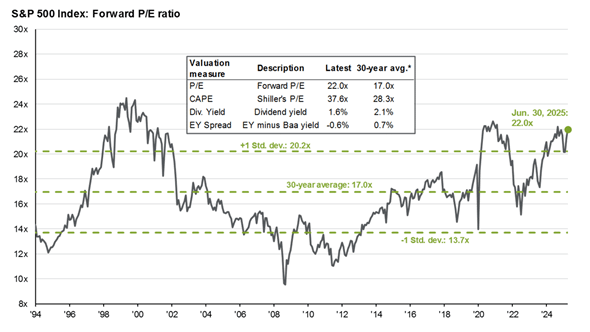

Az S&P500 és a Nasdaq Composite új történelmi csúcsot döntött. Az előbbi körülbelül 30, az utóbbi már 38 százalékot emelkedett kevesebb mint 90 nap alatt az áprilisi mélypontjukhoz képest. Emiatt az értékeltségek is megugrottak: az S&P500 előre tekintő PE rátája 22-re emelkedett, ami körülbelül másfél szórással drágább, mint az elmúlt 30 év átlaga:

Mi mozgatja a piacokat és meddig tarthat még a rally? Problémát jelent a magas értékeltség? Várható egy korrekció?

Az áprilisi mélypont óta az emelkedést elsődlegesen az váltotta ki, hogy a kezdetben vízionált nagyon negatív forgatókönyvek (eszkalálódó kereskedelmi háború, stagflációs hatás, elhúzódó fegyveres konfliktus a Közel Keleten, stb.) nem valósultak meg. Emiatt jött pár vevő a piacra, elkezdődött az emelkedés, amit a momentum követő algoritmusok tovább hajtottak. (Magyarázat: a momentum követő algoritmusok trendeket próbálnak meg kihasználni: ha a piac vagy egy adott részvény emelkedik, akkor ők is vesznek, ha pedig esik, akkor ők is eladnak.)

Ami viszont érdekes, hogy az intézményi befektetők és sok hedge fund pesszimista volt, és lemaradtak az emelkedésről, így a COVID-hoz hasonlóan (2020. április-augusztus) egy úgy nevezett „pain trade” alakult ki. Vagyis a kispadon ülő befektetők bosszankodva nézték, hogy emelkedik a piac, és folyton azon morfondíroztak, hogy beszálljanak-e még? Páran beszálltak, így tovább emelkedett a tőzsde, és ezzel rásegítve mások „pain trade”-jére.

Mindez számokban kifejezve: februárban a Bank of America Fund Manager Survey-e alapján az intézményi befektetők 17 százaléka tartott túlsúlyt amerikai részvényekben. Márciusra viszont már 23 százalékuk alulsúlyban volt. 40 százalékpontos változás 1 hónap alatt a kérdőívben mért valaha legnagyobb 1 hónapos elmozdulást jelenti. (Forrás) A júniusi kiadás szerint az intézményi befektetők optimizmusa továbbra is csak egy kicsit volt magasabb, mint a COVID, a 2008-as válság, stb. után. (Lásd lentebbi grafikon. Az optimizmust a válaszadók készpénz kitettsége, részvény allokációja és a növekedési várakozása alapján mérik, ami a 10-es skálán most 3,3-as értéket vett fel.)

Ahogy fentebb említettük, az áprilisi mélypont óta alapvetően pozitív volt a hírfolyam. Vegyük sorra a nagyobb mérföldköveket:

- Az USA bejelentette április 9-én, hogy 90 napra felfüggeszti az országspecifikus vámokat, hogy legyen idő tárgyalni. Ez alól kivétel volt Kína, de májusban ott is megszületett a 90 napos halasztás. Ezt követően született Kínával egy egyezmény, aminek keretében Kína folytatja a kritikus földfémek exportálását, USA pedig enyhített chipek export korlátozásain.

- Még májusban megszületett az első kereskedelmi egyezmény az USA és az Egyesült Királyság között, majd júliusban Vietnámmal is. Állítólag számos másik egyezmény van még folyamatban és Trump hajlandó további haladékot adni a jóhiszeműen tárgyaló nemzeteknek.

- Az iráni konflikus „nem robbant fel”. Tehát egy olyan extrém esemény ellenére, hogy Amerika direktben fegyveresen támadta Iránt, Irán csak egy szimbolikus támadást intézett a Qatar-i hadiállomásuk ellen. Ez azt jelenti, hogy a közel-keleti kockázatok csökkentek, hiszen valószínűleg mindkét ország sikerként könyvelte el az esetet: USA szerint teljesen megsemmisítettek az iráni atom programot, Irán pedig azt állítja, hogy csak pár hónappal lettek lelassítva, sőt megtorolták az amerikai agressziót. Emiatt nem várható újabb nyílt konfliktus a közel jövőben. De ha egy ennyire extrém eseményt ilyen könnyen kihevertek a piacok, akkor kisebb összetűzések piaci hatása végképp elhanyagolható lesz.

- Még májusban felmerült kockázatként, hogy az úgy nevezett One Big Beautiful Bill Act (OBBBA) jelentősen megnöveli az amerikai államháztartás hiányt, és emiatt az amerikai hozamok elszállnak, magával rántva a részvénypiacot is. Július 3-án viszont megszavazták a fiskális csomagot, így a piac ezzel is megbékélt.

Időközben a gazdaság lassult, de összességében továbbra is kitart:

Havonta továbbra is 130-150 ezer új munkahely jön létre (lásd kék oszlopok), ami miatt a munkanélküliségi ráta 4,1-4,2 százalék körül stabilizálódott (lásd piros vonal) az elmúlt egy évben:

A vásárlói jövedelem és költekezés ugyan májusban hónap/hónap alapon csökkent, év/év alapon még továbbra is 4,5 százalékkal bővült (lásd utolsó oszlop):

Tehát a gazdaság már közel sem olyan erős, mint pár éve, amikor 200+ ezer munkahely jött létre minden hónapban, és közben közel 6 százalékkal nőtt a vásárlói költekezés, de továbbra is egészséges, és nem kell attól tartaunk, hogy a közel jövőben a „földbe állna”. Ezzel együtt szerencsére viszont a maginfláció is mérséklődik. Nevezetesen, a 3 hónapos annualizált áremelkedés már a Fed 2 százalékos célja alá esett. (Lásd zöld vonal. Magyarázat: a teljes infláció 3 hónapos annualizált mutatója már jóval korábban elérte a 2 százalékos szintet, viszont a maginfláció ragadósabb. Emiatt ez egy fontos mérföldkő.)

Az infláció mérséklődésének oka, hogy egyrészt a lakhatással kapcsolatos költségek – ami a maginfláció legragadósabb komponense – egyre lassabban növekszik (lásd lilás oszlopok,. 2022 januárja óta most láttuk a legalacsonyabb értéket).

Másrészt pedig a bérek is egyre lassabban nőnek (a 3 hónapos annualizált ütem már csak 3,2 százalék), így a szolgáltató szektoron sincs inflációs nyomás:

A vámok hatása

A fentebbi adatok érdekessége, hogy a vámok hatása még nem igazán érződik. Ennek oka, hogy a vámok bejelentése után, a cégek gyorsan óriási készleteket kezdtek felhalmozni (lásd a külkereskedelmi mérleg hirtelen leszúrását, tehát a megnövekedett importot) és így vállalatok továbbra is a régi költség struktúrájukkal tudnak működni.

Közgazdászok azt becsülik, hogy a nyár végére ezek a készletek kifutnak és augusztusban már a vámokkal megnövelt áron tudják készleteiket beszerezni. Ekkor pedig dönteniük kell majd, hogy vagy lenyelik a vámok extra költségét, vagy áthárítják-e azt a fogyasztóikra. Emiatt pedig a vámok gazdaságra gyakorolt hatása szeptemberben fog csak kiderülni.

Azonban részvényesi szemmel egyik opció sem igazán kedvező: ha lenyelik a költségeket, akkor csökken a nyereségesség, ha pedig áthárítják a fogyasztókra, akkor a magasabb árak miatt majd csökken a kereslet. Egy kevésbé valószínű, de lehetséges opció, hogy a cégek lenyomják a külföldi exportőrök árait. Egyelőre ez egy nyitott kérdés, és az elemzőktől kezdve a Federal Reserve (Fed) döntéshozói is csak találgatnak, hogy mi lesz az arány. A piac jelenleg azt árazza, hogy 2025-ben csak 263 USD lesz az S&P500 cégek profitja (év elején még 270+ USD volt a várakozás, lásd lila szaggatott vonal), míg 2026 végére pedig 295 USD lesz (év elején még ~310 USD-t vártak, lásd piros szaggatott vonal).

Várható monetáris politika

Az elmúlt hónapok inflációs dinamikája alapján a Fed már győzelmet hirdethetne az inflációval szemben. Sőt, ahogy bemutattuk, a gazdaság is lassul, így mostanra már kamatokat kellett volna vágniuk, hiszen a monetáris politika már feleslegesen lassítja a gazdaságot. A probléma, hogy egyelőre nem merik meglépni ezt, amíg a vámok hatása ki nem derül. A döntéshozók közül páran úgy gondolják, hogy az inflációs hatás jelentős lehet, és emiatt ki kell majd várni a kamatok csökkentésével. Mások viszont csak egy egyszeri hatás várnak tőle (a cégek majd csak egyszer emelnek árat, nem pedig évről évre) és emiatt érdemes majd folytatni a kamatvágásokat.

A piac is inkább az utóbbi véleményen van, és emiatt jelenleg majdnem 66 százalékos valószínűséget adnak egy szeptemberi kamatvágásnak, és majdnem 75 százalékos valószínűséggel várnak még egy kamatvágást decemberre:

További érdekességek a táblázatból:

- Csupán 3,8 százalék az esélye, hogy idén nem lesz egy kamatvágás sem,

- 30 százalékos valószínűséggel az év végéig 3 darab 25 bázispontos vágás lesz.

Piaci kilátások

Ha összegezzük a helyzetet, akkor a szélsőségesen negatív kockázatokat elkerültük, de a vámok miatt a gazdaság lassulni fog, a vállalati profitok pedig csökkennek majd. Ehhez képest viszont a tőzsde történelmi csúcson van, tehát az értékeltségek megnövekedtek. Azokban a periódusokban, amikor a gazdaság tartósan tud növekedni, szerintünk a 20-22 körüli előre tekintő PE ráta indokolt lehet. Tehát ha 2026-ban 295 USD lesz az S&P500 profitja, akkor 21-22-.es előre tekintő PE mutatóval idén év végén 6200-6400 USD körül kellene befejeznie az évet.

Mivel már jelenleg is ezeken a szinteken vagyunk, a piac kicsit túlárazott és innen nehéz lesz a közel jövőben tovább emelkedni. Ahhoz, hogy a piac újra olcsóbb legyen, az alábbi opciók egyikének kell történnie:

- Jön egy negatív katalizátor: valami jelentős kockázat felbukkan, ami egy eladási hullámot indít;

- A növekedési várakozások hirtelen javulnak: tehát az árak változatlanok maradnak, de a megnövekedett profitvárakozások miatt javul az értékeltség;

- Az árak hosszú ideig nagyságrendileg változatlanok maradnak (például 1 évig az S&P500 csak egy 5-10 százalékos sávban oldalazik), de időközben a profitok nőnek, és emiatt az értékeltségek lassan, de ismét csökkenek.

Vegyük sorra mindegyik valószínűségét:

- Árfolyam korrekció:

Szerencsére szerintünk ennek kicsi az esélye, mert ahogy fentebb írtuk, a legnagyobb kockázatok valószínűsége (pl. Közel-Keleti konfliktus, vámháború, államadósság) lecsökkent. Ami viszont még fontosabb, hogy az intézményi befektetők pozicionáltsága alacsony (lásd Bank of America Fund Manager Survey), és emiatt egy eladási hullám során nem tudnak jelentős eladói nyomást generálni.

- A növekedési kép hirtelen javulása:

Figyelembe véve, hogy az elmúlt időszakban a legtöbb gazdasági mutató lassulást mutatott, szerintünk ennek kicsi az esélye. Nevezetesen, mind a szolgáltatói és ipari beszerzési menedzser index értéke 50 alá esett (tehát lassulnak, lásd egymás melletti grafikonokat), a tartósan munkanélkülisegélyt igénylők száma az elmúlt hónapokban felkúszott 200 ezerrel (lásd lenti grafikon), stb..

Azonban egy módon mégis csak elképzelhető, hogy jöjjön egy pozitív meglepetés: szeptemberre kiderül, hogy a vámok inflációs hatása elenyésző és emiatt a Fed gyorsabb ütemben kezd kamatokat vágni. Az élénkítés miatt pedig javulnak a gazdasági kilátások.

- Lassan beérnek a profitok a részvényárakhoz:

Mivel az előző két opciót kevésbé tartjuk valószínűnek, így azt gondoljuk, hogy a közel jövőben inkább oldalazni fog a piac és majd kedvezőbbé válnak az értékeltségek, ahogy idővel nőnek a profitok. Visszautalva a „pain trade”-re, szerintünk ha időről időre jön is majd egy kisebb korrekció (3-5 százalékos esés), akkor azt minden alkalommal meg fogják venni azok a befektetők, akik az elmúlt 3 hónap áremelkedéséből kimaradtak és jelenleg alulpozícionáltak. Az utolsó kérdés, hogy emelkedhet-e még tovább a részvénypiac? Ahogy a múltban sokszor bebizonyosodott, rövid távon az értékeltségek nem számítanak. Vagyis a mostani FOMO (fear of missing out; fordítás: a kimaradástól való félelem) hangulat miatt teljesen elképzelhető, hogy még tovább emelkedünk. Ebben az esetben viszont a későbbiekben majd többet kell várnunk, hogy a profitok beérjenek, és a hozamokat csak időben előre hoztuk.

Szerintünk minden adott ahhoz, hogy egy hosszú távú bikapiacot élvezzünk: a gazdaság ugyan lassul, de összességében továbbra is erős. Mindeközben a geopolitikai kockázatok csökkentek, és több évnyi szigorú és korlátozó monetáris politika után végre normalizálódni fog majd az amerikai kamatszint is. Az egyetlen probléma, hogy magasak az értékeltségek. Negatív hír vagy katalizátor hiányában viszont ez nem fog korrekcióhoz vezetni, és emiatt érdemes tartani a részvény kitettséget és várni, hogy növekedjenek a profitok, és így a tőzsde is tovább emelkedjen a hosszú távon.