Az MFC Equity alapok portfóliómenedzserének, Somfai Fábiánnak, havi összefoglalója és kitekintése.

Piaci összefoglaló:

Egészen a Fed Jackson Hole-i megbeszéléséig általános optimizmus uralta a piacokat, ahogy számos gazdasági mutató a vártnál jobb lett. Augusztus 26-án azonban a Fed jegybank elnöke rendkívül erősen fogalmazott azt illetően, hogy a kamatokat egészen addig fogják tovább emelni, amíg az infláció egyértelműen nem normalizálódik. Így a hónap elején ugyan hiába érkeztek az infláció lassulására utaló jelek, a befektetők megijedtek a Fedtől és heves eladásokkal fejezték be a hónapot.

Kitekintés és várakozások:

A Fed üzenete a kamatemeléseket illetően elég egyértelmű volt, amit ha valóban végig visznek, akkor a diszkont faktor miatt kevés esély van a részvények emelkedésére. Viszont a hónap elején a vártnál kisebb inflációs ráta, a beszerzési menedzseri indexek árkomponensei, mindeközben egy lassuló, de továbbra is erős gazdaság megtestesítette mindazt, ami egy rally-hoz kellett volna. Az eddigi szeptemberi adatok is megerősítették ezt, mint például a lassuló bérnövekedés, a munkaerőpiacra visszatérő dolgozók, a vártnál magasabb bizalmi index. Ezek miatt azt gondolom, hogy később lehetséges, hogy majd a Fed enyhít az álláspontján, de a szeptemberi és októberi kamatdöntő ülésekig ez nem valószínű, és így a részvénypiacokon sincs jelentős esély a növekedésre. Ha év vége felé folytatódik az infláció lassulása, a Fed hitelessége már nem forog kockán, és emiatt kevesebb kamatemelést jeleznek előre, akkor folytatódhat majd az augusztus eleji rally.

A Fed politikájának alakulása a piaci árazás függvényében

Inflációra vonatkozó tanulságok: Jerome Powell Jackson Hole-i sajtótájékoztatója szerint három tanulságot lehet levonni a ’70-es évek magas inflációs időszakának és a 2000-es évek alacsony inflációs környezetének elemezéséből:

- A jegybankok képesek az inflációt befolyásolni, és felelősek azért, hogy alacsony inflációt teremtsenek,

- Az inflációs várakozások jelentős hatással vannak a jövőbeli inflációra,

- Annál nagyobb gazdasági visszaesésre van szükség az infláció normalizálásához, minél tovább húzódik a magas inflációs periódus.

Az infláció csúcsosodott, számos inflációs indikátor a vártnál jobban alakult:

- Az júliusban az árak hónap/hónap alapon 0,2 százalékos emelkedés helyett épphogy, de csökkentek,

- Az beszerzési menedzser indexek ár komponensei tovább csökkentek,

- Az augusztusi munkaerőpiac részvételi aránya váratlanul megugrott, vagyis enyhül a bérnyomás,

- A bérek 0,4 százalék helyett csak 0,3 százalékkal növekedtek augusztusban

Véleményem szerint a Fed csak a hitelességének megvédése miatt fogalmaz agresszívan: A Jackson Hole-i megbeszélést követően számos döntéshozó arra utalt, hogy a kamatokat 4 százalék környékére emelik majd. Erre viszont csak két dolog miatt volt szükség: (1) sok kritika érte a Fed-et az infláció elszállása miatt, (2) a piacok már lazítást kezdtek beárazni, így nehezebbé téve a Fed dolgát. Mindkettőt ellensúlyozta most a Fed szavakkal, de véleményem szerint nem fognak majd annyit emelni, mint amennyit előre jeleztek. Ennek a játékelméletét lentebb kifejtem.

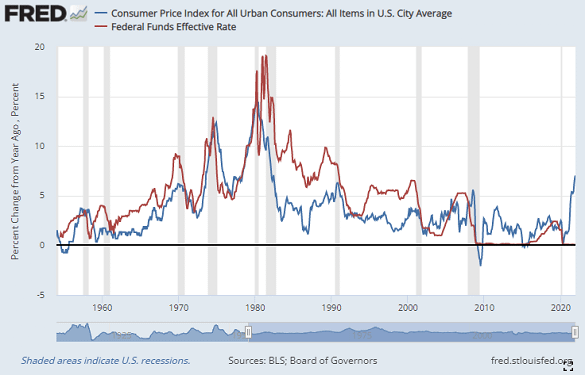

1. A jegybankok képesek az inflációt befolyásolni, és felelősek azért, hogy alacsony inflációt teremtsenek:

Ahogy a lentebbi grafikonon is látszik, az alapkamat (piros vonal) megemelésével valóban lejjebb lehet hozni az inflációt. A ’70-es évek tartósan magas inflációja miatt ez abban az időben megkérdőjeleződött, azonban mára ez már alapvetés.

A Fed azért felelős az árak stabilizálásért, mert így a gazdasági szereplők jobban tudnak tervezni, ami pedig segíti a Fed második mandátumát, a teljes foglalkoztatottság elérését és a gazdaság tartós bővülését. A lentebbi ábrán a sárga vonal az infláció szórását, a piros vonal pedig a GDP növekedés szórását mutatja.

A 90-es évektől az infláció alacsony volatilitása pedig általánosságban alacsonyabb munkanélküliségi rátához vezetett (lásd fekete vs kék vonal):

2. Az inflációs várakozások jelentős hatással vannak a jövőbeli inflációra:

A logika egyszerű: ha a háztartások és a vállalkozások azt várják, hogy az árak fel fognak menni, akkor előrébb hozzák vásárlásaikat, illetve a munkavállalók ezt megelőzendő magasabb béreket követelnek, ezzel inflációt generálva, ahogy a ’70-es évek során is történt. Tehát az infláció megtöréséhez magát az inflációs várakozásokat kell lejjebb hozni.

Jelenleg a hosszú távú inflációs várakozások (10 éves) ugyan a történelmi tartományukon belül inkább magasabban vannak, továbbra is azon belül tartózkodnak. Év elején ugyan átmenetileg megugrott ennek szintje, mostanra már stabilan 2,5 százalék körül tartózkodik ennek szintje:

A középtávú vásárlói inflációs várakozások (5 éves, piros vonal) is átlagosnak mondhatóak, míg a rövid távú (1 éves, kék vonal) jelenleg még rendkívül magas, de már csúcsosodott, és már ez is esni látszik:

Ez alapján a Fed jó helyzetben van, de az inflációs várakozások lejjebb nyomásával még inkább segíteni tudja az infláció normalizálódását. Tehát ez egy indok, hogy rendkívül agresszívan fogalmazzanak a kamatpályát illetően.

3. Annál nagyobb gazdasági visszaesésre van szükség az infláció normalizálódásához, minél tovább húzódik a magas inflációs periódus:

A legelső ábra ezt is segít alátámasztani. A ’70-es évek elején több kamatemelési ciklussal megpróbálták az inflációt normalizálni, de ez két esetben is kudarcot vallott. Majd Volcker jegybank elnök extrém magasra, 20 százalék környékére emelte az alapkamatot, ezzel mély recessziót előidézve, de megtörve az inflációt. Ezt követően nem szállt el az infláció, és már nem is kellett extrém magasra emelni az alapkamatot.

Inflációs indikátorok:

Júliusban az energiaárak visszaesésének köszönhetően az inflációs mutató hónap/hónap alapon -0,02% százalékkal csökkent, szemben az elemzők által várt 0,2% százalékos emelkedéssel.

A lakhatási költségek ugyan folyamatosan növekednek (lásd kék oszlopok a fenti ábrán), az ingatlan piac lassulása idővel ezt moderálni fogja. Lásd lentebbi ábrán az új lakás eladások (kék oszlopok) és az ingatlanpiac aktivitását mérő index (piros vonal) jelentős visszaesését:

Mindeközben a szolgáltató és az ipari szektor beszerzési menedzser indexeinek árkomponensei továbbra is esnek:

Az ipari árak az ellátási lánc javulásának köszönhetően is esnek, nevezetesen a szállítási idő is jelentősen csökkent (lásd piros vonal):

Érdekesség, hogy idén Kínai és Amerika között szállított konténerek ára már 60 százalékot esett, míg a tavaly augusztusi csúcshoz képest pedig már több, mint 70 százalékot:

A munkaerőpiac is az infláció normalizálódására utal:

- A bérek a vártnál kevésbé, „csak” 5,2 százalékkal növekedtek év/év alapon és 0,3 százalékkal hónap/hónap alapon (lásd baloldali ábra kék vonal)

- A munkaerőpiacon való részvételi arány pedig hirtelen megugrott 62,4 százalékra (lásd jobb oldali ábra kék vonal), amit a Fed nagyon hosszú ideje várt, és eddig némileg szembe ment a várakozásokkal, hogy ha a bérek ilyen magasak, akkor az emberek miért nem csábulnak vissza a munkaerőpiacra.

Tehát a jövőben kisebb bérnyomásra számíthatunk.

Mindeközben erős maradt a gazdaság:

Júliusban rájátszva a recessziós félelmekre, az ipari beszerzési menedzser index új megrendelések komponense 50 alá esett. Ez azért fontos, mert ez a teljes indexen belül egy rendkívül fontos, általában az egész gazdasági aktivitást vezető komponens. Ez viszont szerencsére visszaugrott 50 fölé, lásd piros vonal.

Az ipari szektor lassulása természetes az elmúlt év nagy vásárlói költekezése után. Ahogy múlt hónapban írtam, ehelyett várhatólag a szolgáltató szektor irányába fog menni a gazdaság. Valóban, a szolgáltatói szektor beszerzési menedzseri index jelenleg 56,9-en áll (lásd bal oldali ábra), míg az új megrendelések komponense pedig 61,8-n (lásd jobb oldali ábra).

Végezetül pedig egy érdekesség: múlt hónapban írtam, hogy a GDP már a második negyedéves csökkenését mutatja, amit technikailag már recessziónak hívunk. Azonban amellett érveltünk, hogy ez csupán technikai, és ellentmond a gazdaság legfontosabb mutatóinak. Nevezetesen, a munkaerőpiac rendkívül erős, reál bevételek és a reál kereskedelmi forgalom növekedik, és csupán az ipari termelés mutat némi gyengeséget. Ezt az ellenmondást erősíti a legfrissebb GDI adat, vagyis a Bruttó Hazai Bevétel. Elméletben a GDP-nek és a GDI-nak egyeznie kellene, hiszen amit egyik oldalon elköltenek, az a másik oldalon bevételként kell, hogy jelentkezzen. A valóságban viszont rendkívül körülményes ezeket a mutatókat mérni, így mindig eltérnek. Most viszont a két mutató rekord méretű „szakadékot” mutat (lásd kék vonal GDP és piros vonal GDI közötti különbség). A legutolsó negyedéves GDP 0,9 százalékot ESETT, ezzel szemben a GDI 1,4 százalékot EMELKEDETT. Előbbi év/év alapon csak 1,7 százalékot, utóbbi pedig 3,9 százalékot növekedett:

Konklúzió: nem aggódok a recesszió miatt, úgy tűnik, hogy a gazdaság rendkívül erős lábakon áll.

Játékelmélet a Fed viselkedésére vonatkozóan:

A nyár folyamán látott 8-9 százalékos infláció miatt megkérdőjelezték a Fed hitelességét, hogy vajon valóban képes-e az inflációt befolyásolni. A hibázásuk miatt – vagyis, hogy engedték az inflációt ennyire elszállni – most kénytelenek erősen fogalmazni nehogy el kezdjenek emelkedni az inflációs várakozások.

Mindeközben az infláció már normalizálódik, a gazdaság pedig lassul. Általánosságban elmondható, hogy a kamatemelések csak egy bő év késéssel fejtik ki a hatásukat. Tehát most még erős a gazdaság, jövőre viszont még tovább lassul, és így a mostani kamatemelések pont akkora érnek be, amikor a gazdaság már amúgy is egy recessziós helyzet közelében lesz. Vagyis kétes, hogy miért kellene most túlzottan kamatokat emelni, amikor az ezzel okozott gazdasági visszaesést majd kamatvágásokkal kellene nem sokkal később ellensúlyozni. A félreértések elkerülése végett nem amellett érvelünk, hogy nem kell a kamatokat tovább emelni, hanem amellett, hogy nem kell annyira agresszívan emelni, mint ahogy azt a Jackson Hole-i sajtótájékoztatón előre jelezte Powell.

Véleményünk szerint, ha már egyértelműen látszódik az infláció normalizálódása – például év végére leesik a maginfláció 4 százalék környékére – és ennek folytatódása is látszódik, akkor a Fed lazítani fog álláspontján.

Augusztus elején a piacok is hasonlóan gondolkoztak, és ennek megfelelően kevesebb kamatemelést kezdtek el beárazni. Ennek hatására pedig a tőzsde visszapattant mélypontjáról. Ez viszont lazított a pénzügyi rendszeren – a Fed céljával szemben – ami nehezebbé teszi az infláció normalizálódását. Tehát ezt ellensúlyozva a Fed most rendkívül erősen fogalmazott a Jackson Hole-i megbeszélésen. Véleményünk szerint ezt viszont csak azért tették, mert tudják, hogyha most keményen fogalmaznak és a piacot meg tudják győzni, hogy majd sokat emelnek, akkor a piaci árazáson keresztül segítenek majd nekik az inflációt lejjebb hozni, és végezetül majd kevesebbet kell nekik valójában emelni. Azonban jelenleg a Fed még egy kritikus helyzetben van, az infláció még magas, az inflációs várakozások még sérülékenyek, tehát most teljesen elkötelezettnek kell tűnniük az inflációs céljaikat illetően. Ha viszont már egyértelműen elkezdődött a normalizálódás, akkor lazíthatnak majd álláspontjukon, ezzel egy tőzsdei rally-t előidézve.