Az elmúlt napok és hetek részvénypiaci trendjét látva sok befektető teszi fel a kérdést, vajon a mostani időpont a megfelelő beszállni a kockázatos eszközökbe vagy sem. A kérdés eldöntése korántsem egyszerű, bár a hosszútávú historikus trendek azt mutatják, hogy ilyenkor az előretekintő hozamok már jellemzően magasak, de természetesen garancia nincs arra, hogy a piacok felfele mennek, illetve ez hosszú távon szintén leginkább csak az Egyesült Államok részvénypiacára volt igaz, globálisan több piacon is előfordult, hogy hosszabb távon is alacsony hozamokat láthattunk, példaként lehet említeni a japán piacot a 80-as évek végétől egészen a 2010-es évekig.

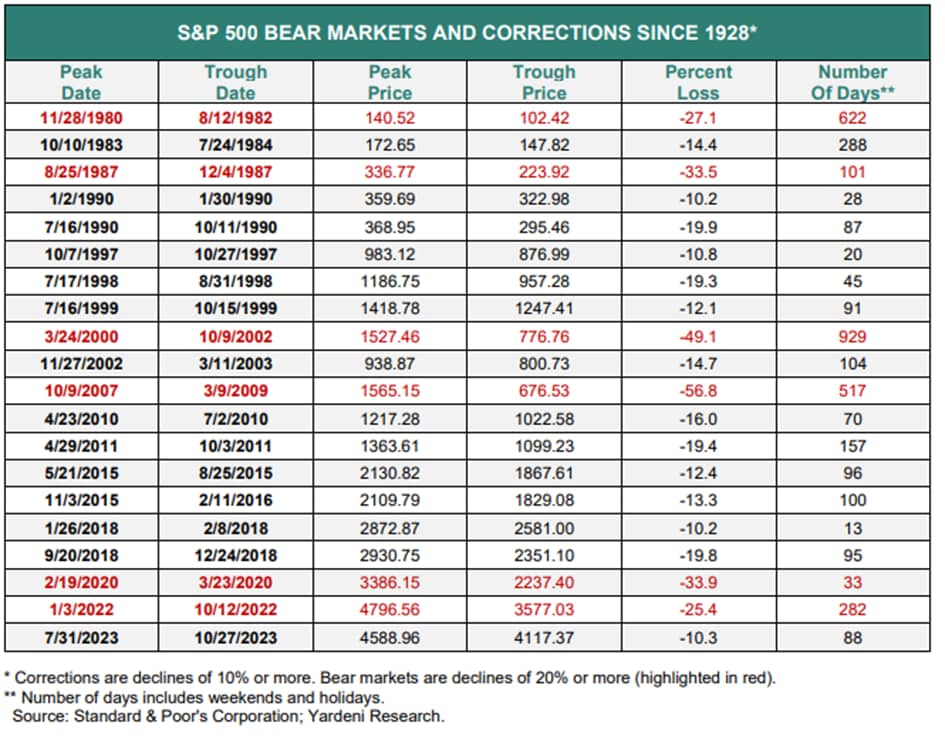

Habár az S&P 500 10 éves évesített átlaghozama jelenleg 11 százalék környékén van (osztalékokat is figyelembe véve), azt szintén nem szabad elfelejteni, hogy ezen időszak alatt azért a volatilitást is el kellett viselnie a befektetőknek. Az alábbi táblázat alapján látható, hogy néhány évente egy-egy jelentősebb korrekció előfordult vagy pedig egy nagyobb medvepiac is. Utólag persze látható, hogy ezek valójában jó beszállási pontok voltak, azonban rövidtávon ilyenkor nagy kockázatot kell felvállalni, ami azért jellemzően nem az ijedős befektetők terepe. Hosszabb távú szemléletben azonban ezekben az időszakokban érdemes aktívan figyelni a piacot a türelem azonban sokszor kulcs.

A korrekciók során a piaci volatilitás megnövekszik, és ilyenkor napról-napra egymásnak ellentmondó mozgások is jöhetnek a piacon. A fundamentumok mellett pedig leginkább a piaci hangulat játszik szerepet a mozgásokban. A piaci szentimentet többféleképpen is mérhetjük, erre jó példák a különböző befektetői hangulat felmérések, vagy a piaci pozícionáltságról szóló adatok, short arány, put/call arány (az opciós piacon esésre vagy emelkedésre nyitott pozíciók aránya).

Pesszimista a szentiment

A sokak által követett CNN Fear & Greed index alapján extrém szintű a pesszimizmus a piacokon. A CNN indexe több részvény, kötvény és opciós piaci indikátor alapján határozza meg ezt azt indexet, amelynek extrém értékei már szélsőséges piaci pozícionáltságról árulkodnak. Ilyen szituációkban gyakrabban alakulnak ki ellentétes irányú mozgások, azaz túlzó optimizmus esetén egy piaci esés, vagy pesszimizmus esetén piaci felpattanás. A 0-100 közötti index értéke jelenleg 3, utoljára pedig 2022 májusában járt itt az index. nem pont ez az időszak volt a piac mélypontja, de éves időtávon már az előretekintő hozamok jelentősebb emelkedést mutattak.

Forrás: Fear and Greed Index – Investor Sentiment | CNN

Az AAII befektetői szentiment felmérése mindenképpen nagy pesszimizmust mutat, amely sokszor szolgált kontraindikátorként, és most is a 2022-es szinthez hasonló értéket mutat az index.

Forrás: AAII Investor Sentiment Survey | AAII, Bloomberg

Szintén megfigyelhető, hogy piaci pánik esetén kivétel nélkül minden részvénytől igyekeznek megszabadulni a befektetők, amelynek az egyik hatása, hogy a részvények közötti korreláció megnövekszik, miközben normál piaci környezetben nagyobb különbségek alakulnak ki, attól függően, hogy egy-egy szektor emelkedést vagy csökkenést mutat.

Egy-egy indexen belül az egyes részvények közötti korrelációt a múltbeli adatok alapján meg lehet határozni, ennek pedig van egy átlaga, amelyet például a Bloomberg ún. páronkénti korrelációs indexe is mér. Az index globálisan és az Egyesült Államokra is elérhető, az elmúlt 30 nap átlagos korrelációja alapján.

Globálisan érdekes mozgások mutatkoznak, az átlagos korreláció 0,29-re emelkedett, amely például 2018-óta csak olyan esetekben alakult ki, amikor már a korrekciók a végéhez közeledtek. persze 2020-ban láthattunk ennél magasabb szintet is, de például 2022-ben is 0,2 feletti értékeket láthattunk.

Forrás: Bloomberg

Az USA-ban még nem elég nagy a pánik

Az S&P 500 esetében viszont még nincs ekkora együttmozgás, amely inkább arra utal, hogy a korrekció ez alapján még nem ért véget. Ugyan itt is látható a korreláció emelkedése, de közel sem azok a szinteket érte el, ahol a korábbi piaci pánikok esetében volt.

Forrás: Bloomberg

Extrém kiugró szintet egyelőre még nem ért a korrelációs mutató, azonban nyilván a következő napok piaci mozgásai döntőek lesznek. A korrelációs együtthatókból is viszont hasonló narratíva adódik, mint a piaci értékeltség alapján, hiszen, ha ránézünk az S&P 500 értékeltségére, még csak átlagos értékeltséget láthatunk a 18 körüli előretekintő P/E rátával, míg az európai piacok sokkal közelebb vannak például a 2022-es mélyponthoz az értékeltségben, akár a Stoxx 600, akár a CETOP indexet nézzük. A Stoxx 600 értékeltsége például már csak 1,6-al magasabb, mint a korábbi mélypont.

A szentiment és az értékeltség alapján tehát inkább az Egyesült Államokon kívül tőzsdék tűnnek vonzónak, viszont az általános nagy volatilitás miatt mindkét irányba elképzelhetők kilengések. Ebben a piaci szituációban rövid távon taktikailag már a vételi pozíciókat érdemes keresni hosszabb időtávra.