A közép-kelet-európai részvénypiac erősen kezdte az évet, főként a lengyel részvénypiac ralizott, de a magyar részvények is bőven felülteljesítők voltak, ha a globális piacokat hasonlítjuk össze. Emellett a technológiai szektor is tartogatott érdekességeket, bár, ha megnézzük a Nasdaq indexet, az idei évi teljesítménye eddig nem túl meggyőző. A CEE régió teljesítményére előző heti blogbejegyzésünkben is felhívtuk a figyelmet.

Az elmúlt közel két hónapban befektetési alapjainkkal is az említett trendeknek megfelelően vállaltunk pozíciókat. Alapjaink teljesítményeit összegezve február 20-ig a következő három alap teljesítménye alakult a legjobban (zárójelben az idei YTD teljesítmények sorozatonként):

- Közép-Európai Részvény befektetési alap (eurós sorozat 15,5%, forintos sorozat 13,4%)

- Wealth Office Részvény Részalap (eurós sorozat 9,2%, dolláros sorozat 9,4%, forintos sorozat 7,16%)

- Artemisz Digital Assets Részalap (dolláros sorozat 5,8%)

A fenti három alapunk közül az Artemisz Digital Assets Részalap „B” sorozata dollárban 2,5 százalékkal múlta felül a benchmark hozamát is, amely 90 százalékban tartalmazza a Nasdaq Composite indexet, és 10 százalékban az RMAX indexet. A technológiai szektoron belül az olyan szűkebb szegmensek, mint az IT biztonság, illetve a kisebb kapitalizációjú vállalatok a Nasdaq indexben jobban tudtak teljesíteni, mint a techóriás cégek, így ez magyarázza legnagyobb részben a felülteljesítést.

Közép-európai részvényalapunk pedig köszönhetően a lengyel piac szárnyalásának, illetve a régiós bankszektor továbbra is kiemelkedő teljesítményének, az elért hozam mellett a felvállalt kockázatra jutó többlethozamban is magas szintet ért el, az 1,2-1,3 közötti Sharpe rátával az alap egyes sorozataiban.

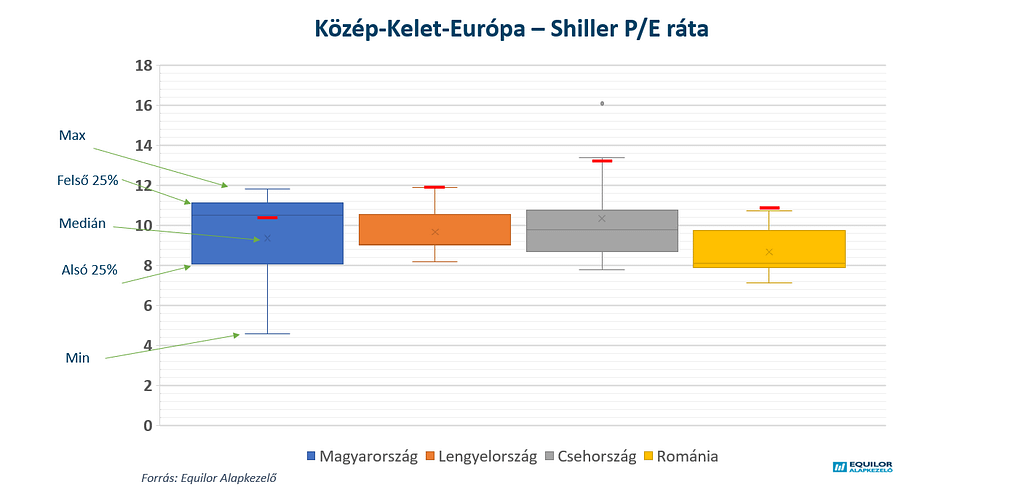

A fenti trendek alapján továbbra is optimisták vagyunk a régióra, illetve hosszú távon a technológiai trendekből sem érdemes kimaradni, de a rövid távon az értékeltségi mutatók, már a régiós piacokon sem mutatják az alulértékeltség jeleit. Különösen, ha megnézzük a Shiller P/E rátákat is a régióban.

A Shiller P/E ráta az inflációval korrigált 10 éves átlagos EPS-sel számolt P/E mutató, amely az inflációs hatásoktól és piaci ciklusoktól is tisztítja a P/E rátát, ezzel hosszabb távon jobban összehasonlíthatóvá teszi a piacok értékeltségét.

Az alábbi diagramon a régiós piacok historikus értékeltségét1 látni egy dobozdiagramon, amelyen a minimum és maximum értékek, valamint az adatsor alsó és a felső negyedéhez tartozó értékek láthatók. Piros vonallal látható az aktuális értékeltség.

Például a lengyel tőzsde jelenlegi értékeltsége a historikus maximum körül mozog, míg a magyar piacon is a felső kvartilishez közelít az értékeltség, és szintén közelít a historikus maximumhoz is.

Persze az amerikai piacok értékeltsége még magasabban van. Jelenleg az S&P 500 is közelíti a historikus maximumot, és nagyobb kapitalizációjú cégek értékeltsége historikusan mind a legfelső kvartilisben található, azaz átlagosan kevesebb mint az esetek negyedében volt csak magasabb az értékeltség, ha visszatekintünk az időben.

Mindezek rövid távon óvatosságra inthetnek, de a piaci optimizmust továbbra is magasan tarthatja a geopolitikai kockázatok csökkenése, illetve az amerikai gazdasággal kapcsolatos optimizmus is. A két ábrából viszont az is egyértelműen látszik, hogy a régiós piacokat, és ez igaz a Nyugat-Európára is, még mindig jóval alacsonyabban értékeli a piac, mint az észak-amerikai tőzsdéket, így Európának még mindig lenne mit behoznia a tőzsdei teljesítményben, ha hosszabb távon szemléljük az eseményeket.

- A Shiller P/E ráta kiszámításához éves adatokat használtunk, az elmúlt két évtized adatai alapján, ahol volt elérhető adat ↩︎